网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2018年3月份大宗商品指数显示:指数止跌回升 市场运行好转

2018年3月份大宗商品指数显示:

指数止跌回升 市场运行好转

由中国物流与采购联合会调查、发布的2018年3月份中国大宗商品指数(CBMI)为103.1%,指数止跌回升。各分项指数中,供应指数和销售指数均自低位明显回升,库存指数继续上升,且升幅有所扩大。本月CBMI显示,指数自低位回升,显示近期国内大宗商品市场运行情况较上月有所好转,供需两端均有回升,前期受假期等因素影响造成的短期波动基本平复。不过,值得关注的是,供应指数回升明显,但销售指数回升幅度有限,市场供需两端仍不均衡,商品供大于求的压力犹存,后期国内大宗商品市场能否全面回暖,还需密切关注需求端的变化情况。

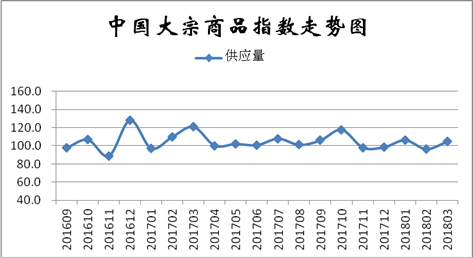

一、商品整体供应增加

2018年3月份,大宗商品供应指数止跌反弹至104.7%,显示本月国内大宗商品市场的整体供应量明显增加。本月商品供应大幅增加,我们认为,一方面和春节月份基数较低有关,另一方面也是因为随着春节因素影响的消失以及利润高位,企业生产逐渐回归正常。各主要商品中,除成品油供应有所减少外,其余品种均呈现明显增加的态势,特别是钢铁、有色金属等商品供应增长幅度较大。

1、钢铁供应大幅增加

2018年3月份,钢铁供应指数止跌反弹至105.7%,显示钢厂生产逐步恢复,市场供应开始增加。3月份,钢铁行业PMI生产指数为50.6%,环比回升5.2个百分点,升幅明显。据中钢协统计,3月上旬,重点钢铁企业粗钢日均产量173.2万吨,较上一旬减少14.67万吨,减幅7.81%;据此估算,上旬全国粗钢日均产量为218.12万吨,较上一旬减少11.73万吨,减幅5.1%。但随着供暖季结束,中下旬钢厂产量开始递增,由216家钢铁生产企业调查数据来看,3月螺纹钢、线材计划日均产量分别53.4万吨、27.3万吨,月环比分别上升3.0万吨、0.7万吨;热轧板卷、冷轧板卷企业计划日均产量分别49.1万吨、13.5万吨,月环比分别下降0.7万吨、0.1万吨;中厚板15.3万吨,环比下降0.1万吨。五大品种计划产能利用率整体上升1.3%,计划日均产量共计上升2.9万吨;同比产能利用率上升4.3%,日均产量上升9.7万吨。数据显示,北方地区采暖季限产对高炉生产形成了一定抑制,但在高利润情况下,钢厂普遍通过提高废钢配比等手段对冲了部分钢产量下滑,供给端实际压缩低于预期。

不过,3月下旬以来环保限产有再次发力加码的现象,武安、唐山、徐州、山西、安徽等地相继都发布了新一轮限产政策;生态环境部表示将开展第一轮环境保护督察“回头看”;河北省近日现场核查157家已核发排污许可证的钢铁企业,决定对6家钢铁企业撤销排污许可证并实施停产;112家钢铁企业实施限期限产整改,限期3个月,限产50%;陕西省通报中央环境保护督察移交生态环境损害责任追究问题问责情况,对陕西龙门钢铁有限公司、陕西汉中钢铁集团有限公司落后产能淘汰工作不到位,违规扩建高炉、新增炼铁产能问题进行了严肃处理。如此等等,显示环保限产力度不减,对市场供应将会形成收缩预期。综合来看,当前国家对钢铁行业环保力度依然不减,但钢厂应对环保采取的增产手段已越来越丰富,特别是虽近期钢价有所下滑,但原料成本同期也在下滑,钢厂生产仍有较高的利润,由此预计后期国内钢铁产量将会进一步上升,但增幅或将有限。

2、有色金属供应大幅增加

2018年3月份,有色金属供应量指数止跌反弹至107.7%,为近十个月以来的最高,产能攀升令国内有色金属供应明显增加,加之需求增长有限,当前国内有色金属市场供应压力偏大。据国家统计局数据显示,2018年1-2月份,国内十种有色金属产量为885.7万吨,同比增长1.9%。其中,铜产量为148.1万吨,同比大幅增长10.3%,增速较快3.6个百分点;铅产量为84.5万吨,同比增长16.1%,增速加快8.7个百分点。

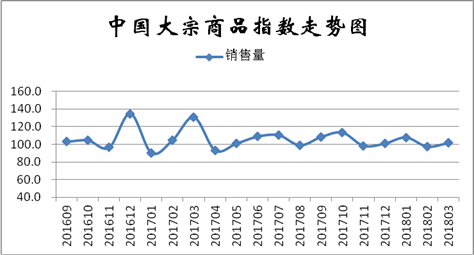

二、终端需求有所回暖

2018年3月份,大宗商品销售指数止跌回升,为101.6%,较上月回升3.9个百分点,显示随着春节假期的结束以及气温回暖,下游企业开工率正在恢复,商品需求开始增加。国家统计局数据显示,1-2月份,全国固定资产投资同比增长7.9%,增速比去年全年加快0.7个百分点。全国房地产开发投资同比名义增长9.9%,增速比去年全年提高2.9个百分点,但地产销售面积、新开工增速都有不同程度回落。1-2月份,制造业投资增长4.3%,增速与去年同期持平,比去年全年回落0.5个百分点。1-2月份基建投资同比增速为16.10%,相比去年19.00%明显回落。从数据来看,1-2月份房地产投资增速超预期,但新开工、销售、土地购置、到位资金等主要分项指标全面回落,同时,1-2月份基建投资增速大幅回落,使得市场对于后续市场需求预期仍较为谨慎,因此当前国内大宗商品市场需求回升的幅度尚不及预期,后期需求的回暖程度将是决定大宗商品市场走势的主要因素。

1、钢市需求明显回升

2018年3月份,钢铁销售量较上月增加2.2%,时隔三个月后出现回升,显示随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放加快。3月份,钢铁行业PMI新订单指数回升0.6个百分点,至51.9%;当月西本新干线监测的沪线螺终端日均采购量大幅增长63.18%。数据显示国内需求情况正在好转。进入4月份,这将是一年中工程施工的最佳季节,随着项目资金的到位,市场需求将加快释放,预计4月份钢市终端需求将进一步好转。不过当前外需情况继续恶化,后期或将增加国内市场的供应压力。3月份钢铁行业PMI新出口订单指数仅为40.9%,较上月下跌3.0个百分点。海关数据显示,2018年1-2月份,全国钢材出口量949.7万吨,同比下降27.1%;进口量221.8万吨,同比增加1.6%;净出口钢材折合粗钢728万吨,同比下降32.9%。

2、铁矿石需求不佳

2018年3月份,铁矿石销售量较上月减少1.4个百分点,时隔九个月后出现减少态势。一季度,由于身处采暖季,港口库存持续增加,铁矿石供给压力增加,而同期钢厂高炉限产,厂内铁矿石库存大幅回落,因此铁矿石的供需面整体较弱。当前虽然钢厂开工正在逐步增加,但钢价下跌影响钢厂补库,同时,唐山等地限产力度加强进一步使得铁矿石需求转弱。不过,进入4月份,全国钢厂限产基本结束,高炉复产将使铁矿石日耗增加,在当前22天的库存下钢厂存在补库需求。3月份,钢铁行业PMI采购量指数为52.3%,虽较上月有所回落,但已连续十一个月处于50%的荣枯线以上,显示当前国内钢厂采购热情仍较为高涨,预计后期国内铁矿石需求量将会有所回升。

3、煤炭需求存隐忧

2018年3月份,国内原煤消费量较上月增加1.9%,显示市场需求有所回升。不过,随着传统淡季的来临,特别是供暖季结束,取暖用电量大幅下滑,下游电厂并不急于补库,预计后期国内煤炭需求将会转弱,将会对煤炭价格形成打压。

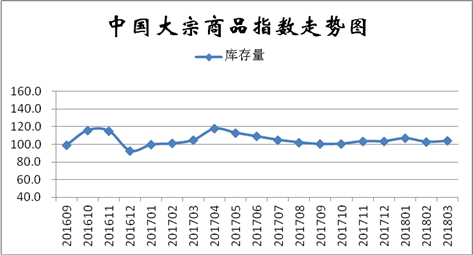

三、商品库存仍在积压

2018年3月份,大宗商品库存指数为103.7%,升幅较上月扩大0.9个百分点。从本月指数的情况来看,虽供需均有回升,但需求端回升幅度明显不及供应端,导致商品库存继续积压,市场供应压力犹在。各主要商品中,除成品油因供需情况良好略有减少外,其余商品受供应大幅增加的影响,库存量均有不同程度的增加。

1、钢铁库存持续增加

2018年3月份,钢铁库存指数为103.6%,连续三个月上升,本月升幅较上月扩大1.8个百分点。从该指数的变化情况来看,随着春节因素的影响日渐消退,加之生产利润仍在高位,钢厂开工率逐渐回升,钢铁产量大幅增长,但终端需求释放速度相当缓慢,当前国内钢铁行业产业链库存仍在上升,较大的库存压力也是3月份钢价出现暴跌的一个重要原因。据西本新干线监测库存数据显示,截至3月30日,国内主要钢材品种库存总量为1789.85万吨,较2月末增加174.9万吨,增幅10.83%,较去年同期增加312.1万吨,增幅21.12%。3月上半月库存仍处于大幅攀升阶段,下半月随着终端需求的逐渐释放,库存出现较大幅度的下降,尤其是最后一周螺纹钢库存降幅创下了2010年以来单周降幅记录。从钢厂库存来看,据中钢协数据显示,截止3月上旬末,重点企业钢材库存为1468.13万吨,比上一旬增加70.88万吨,增幅5.07%;较2月上旬末增加515.2万吨,增幅54.07%;较去年同期增加55.4万吨,增幅3.92%。钢厂库存最近三旬累计增加超过500万吨,库存压力明显加大。与去年同期相比较,全国钢材市场库存增加312万吨,钢厂库存增加55万吨,市场库存和钢厂库存合计较去年同期增加367万吨,而上月为减少356万吨,当前钢铁行业产业链库存压力可见一斑。

2、汽车库存仍在增加

2018年3月份,汽车库存指数为102.0%,连续两个月保持增长态势,汽车库存量持续增长。据中汽协数据显示,2月份受春节假期的影响,汽车产销量总体水平较低,环比同比均呈现两位数下降。2月份,汽车产销分别完成170.6万辆和171.8万辆,环比分别下降36.6%和38.9%,同比分别下降20.8%和11.1%。1月至2月,汽车产销分别完成439.4万辆和452.7万辆,产量同比下降2.8%,销量同比增长1.7%。分别低于上年同期13.9和7.1个百分点。另据中国汽车流通协会发布的2月份汽车经销商综合库存系数为1.63,同比下降28%,环比上升3%,库存水平位于警戒线以上。不过,进入3月份以来,特别是随着元宵节的结束,许多汽车经销商都已正式开门营业,期盼能够在狗年迎来“开门红”。春节期间历来是销售淡季,而随着元宵节过后,不少车商纷纷发力,以期能够在3月份刺激车市回暖。虽然部分品牌经销商的厂家政策还未落实,但已有一些4S店开始采取置换补贴、送礼包、0息0利率金融购车方案等方式促进新车销量。另外,2月份受春节假期的影响,工作日减少,销量下降,加之部分地区3月份有春季车展,前期存在消费者持币待购现象。当前的库存压力主要由于销量降低导致,预计后期国内车市销售将会有所回暖,车市库存或将有所下滑。

3、成品油库存略有下降

2018年3月份,国内成品油库存较上月减少0.1%,时隔两个月后再现下降趋势,显示当前国内成品油市场需求恢复情况良好,供需矛盾有所缓解。据统计,进入3月份以来,国内炼厂将有超过2000万吨/年常减压装置有检修计划。其中,海南炼化将于3月初进入检修期,届时共计1000万吨/年产能关停,塔河石化及四川石化将于3月中旬进入检修期,届时共计1500万吨/年产能关停。综合来看,3月份国内原油加工量将有所减少。而3月份以来,春节已过,加之随着气温的回升,春暖花开将促进出行增加,汽油需求将会有所上升,同时,随着户外基建工程以及工厂开工,柴油需求也在上升,另外备货需求也在增长,对国内成品油的需求形成支撑。随着国内需求的逐步好转,而产量因检修减少,预计后期国内成品油库存量仍将出现减少格局。

从以上情况来看,随着天气的逐渐转暖,国内需求有望进一步回升,特别是随着各地固定资产投资的落地,将持续带动国内大宗商品的需求,加之国内经济驱动力稳定、美元震荡企稳,后期国内大宗商品市场稳中向好的趋势基本确立。但值得注意的是,近期商品生产加快,供给端的增幅明显高于消费端,商品库存仍在持续积压中,国内货币政策中性偏紧的趋势也已基本确立,中美贸易摩擦对国内市场的影响也不容忽视,后期需求一旦不能如预期般恢复,国内大宗商品市场必将遭受新一轮的打压。

1、国内宏观经济2018年开局亮眼,经济驱动力稳定

最新公布的经济数据显示,经济数据普遍超市场预期。不仅外需超级强劲,工业也迎来了久违的反弹,房地产投资也很坚挺,整体实现了良好的开局。从数据上来看,经济形势好于预期主要体现在两个方面:一是工业增加值同比增长7.2%,高于市场6.2%的平均预期,也高于去年12月份6.2%的增速和去年同期6.3%的增速。二是固定资产投资同比增长7.9%,高于市场7.0%的平均预期。另外,海关数据显示,1-2月份,进出口贸易累计同比增长23.1%,增速环比1月高1.2个百分点,较去年同期高10.4个百分点,延续着持续回升态势。经济驱动力呈现出此消彼长的格局,为经济的整体持续稳定提供了保障。随着国内经济结构调整的深入,内部环境有望进一步改善,叠加全球经济进入上行周期,后期驱动力有望继续保持稳定,有助于大宗商品市场的持续反弹。

2、美元指数或将震荡企稳

美国劳工部的报告显示,2月美国非农就业人口增长31.3万,远高于预期值20.5万,前值由20万修正为23.9万;2月的失业率依然保持在4.1%,没有像市场预期的那样下降到4%,前值为4.1%;2月雇员平均每小时收入上涨4美分至26.75美元,同比上涨2.6%,不及预期的2.8%。2月非农数据意味着劳动力市场维持强劲态势,将继续支撑经济增长。3月22日,美联储货币政策会议决定,加息25个基点,美联储的持续加息行为,有助于美元上涨。但同时特朗普决定对钢铁和铝进口征收高额关税,并且解除蒂勒森国务卿职务,再度明确其贸易立场,令贸易保护主义的阴云不散,或将打压美元走势,因此,我们判断在这双重因素影响下,美元指数短期内或将围绕90左右窄幅波动,短期内不会对以美元计价的大宗商品造成太大影响。

3、国内货币政策中性偏紧的趋势将难以改变

北京时间3月22日凌晨,美联储货币政策会议决定,加息25个基点,将联邦基金目标利率区间上调至1.50%-1.75%,与市场预期一致。美联储加息后,央行以利率招标方式开展了100亿元逆回购操作,期限为7天,中标利率为2.55%,较上次上调5BP。市场人士分析称,此次公开市场操作利率小幅上行符合市场预期,也是市场对美联储刚刚加息的正常反应。总的来看,全球主要经济体相继退出宽松货币政策,我国央行货币政策中性偏紧的趋势将难以改变。

4、美国提高进口钢铁和铝材关税对大宗商品市场的影响不容忽视

3月23日,美国总统特朗普签署了一份针对中国“经济侵略”的总统备忘录,宣布将就中国在钢铁、铝贸易和知识产权方面的行为向500亿美元的中国对美出口商品征收惩罚性关税,同时限制中国对美直接投资。当日,商务部发布了针对美国进口钢铁和铝产品232措施的中止减让产品清单并征求公众意见,拟对自美进口部分产品加征关税,以平衡因美国对进口钢铁和铝产品加征关税给中方利益造成的损失。随着全球最大的两个经济体贸易战打响,全球市场避险情绪明显加重,股票、商品、汇市均出现一轮大跌。中美贸易战的后期发展仍存在较大的不确定因素,对市场情绪仍将会形成明显影响。

执笔人: 中国物流信息中心 李大为

中物联大宗商品交易市场流通分会 王倩