网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍“金九”虽将过, “银十”尚可期

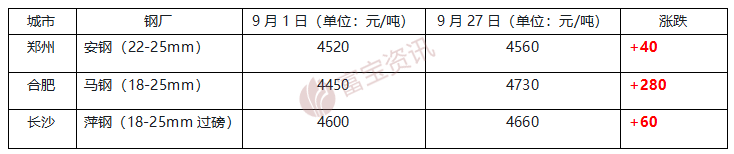

回顾本月,钢价涨跌亦是反复,但整体来看,九月行情仍达市场预期,且从下面图表看出,截至目前,各区域钢价上涨为主,幅度在40-280元/吨不等,虽九月市场需求释放不是很“旺”,然市场受各地采暖季限产措施炒作等消息影响,整体库存偏低位,厂商挺价意愿浓厚,华东合肥地区马钢钢厂本月强势拉涨高达三百,现合肥马钢大螺纹报4750元/吨,较月初累涨幅在280元/吨左右。

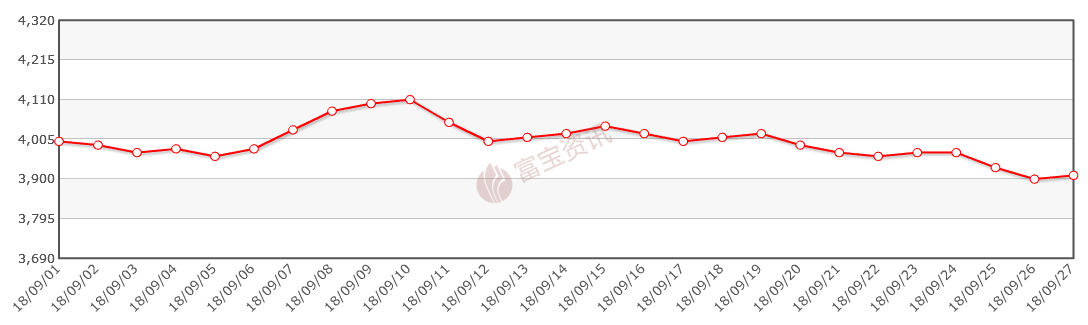

钢坯方面,现目前唐山普碳方坯暂报3910元/吨,较月初(4000元/吨)下调90元/吨。如下图所示:

库存方面,本周恰处“两节”中间,市场需求释放略显不足,整体钢材库存数据显示处于上升走势,但同比去年,库存相对偏低位,具体数据如下:

13日全国重点35城市螺纹社会库存433.29,周环比上升0.85;线材社会库存140.68,周环比上升2.8。螺纹钢厂库存174.93,周环比下降5.73;线材钢厂库存54.04,周环比下降1.23(单位:万吨)。

20日全国35重点城市螺纹社会库存417.07万,周环比下降16.23万。线材社会库存136.33万,周环比减少4.35万。螺纹钢厂库存176.21万,周环比上升1.21万。线材钢厂库存53.08万,周环比减少0.96万。

27日全国35重点城市螺纹社会库存418.78万,周环比上升1.71万。线材社会库存141.19万,周环比增加4.86万。螺纹钢厂库存189.32万,周环比上升13.11万。线材钢厂库存59.03万,周环比增加5.95万。

宏观政策方面:

经核实,沙钢、永刚11月份限产的方案基本落实,按照50%的限产要求,目前可能要求各停5座高炉,如果按照高炉数量去核算,实际减产大概在30%,目前沙钢还在和政府沟通确定最后的方案。

唐山市政-府正式发布《重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》意见计划于2018年10月1日-2019年3月31日实施,方案要求坚持质量导向、分类实施、因地制宜、错峰生产与重污染应急响应相结合的原则续)按评价等级实施差异化错峰生产。评价指标分为通用指标和差异化指标两种,钢铁行业差异化指标主要为排放标准、外部运输结构、产品附加值三个方面,将钢铁企业分为ABCD四类:A类企业,在秋冬季期间不予错峰生产;续)B类企业在秋冬季期间错峰30%左右(以高炉生产能力计);C类企业,在秋冬季期间错峰50%左右;D类企业,在秋冬季期间错峰70%左右,烧结(球团)工序全部停产。

统计显示,今年1-8月份,房地产开发投资76519亿元,同比增长10.1%,增速比1-7月份回落0.1%,房屋新开工面积增长15.9%,增速提高1.5个百分点,从目前房地产业的开发投资和房屋新开工面积和在建规模来看,十月份对建筑钢材市场的需求强度将会进一步增强。

金九将过,也要迎来“十一”小长假,整体市场交投氛围或有所减弱,然节后归来,下游面临采暖季前的赶工和补库情况,届时需求或将逐步释放,且现低位库存支撑下,厂商表现较为强势,且在供给侧改革、环保常态化、采暖季限产预期等多方面因素的作用下,“银十”整体或先弱后强。