网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍专家解读:对2013年1月份制造业采购经理指数(PMI)解读---持续更新中

发布时间: 2013-02-01 10:36:54 作者:本站编辑 来源:

本站原创

对2013年1月份发布的中国制造业PMI,综合网上内容,各经济界人士分析如下:

兴业银行首席经济学家鲁政委在微博上表示:本月PMI较上月降0.2,主要为季节性因素:过去八年有六年回落,八年平均回落幅度在0.2-0.3。新订单和原材料库存同步回升,显示企业对前景乐观;新订单升而生产量、积压订单、产成品库存减,显示企业继续去库存。就业下降与去库存生产量减生产任务不重,春节务工人员返乡有关。

央行货币政策委员会委员宋国青认为是“一二月数据涉及春节时间变动的影响季节调查包括节假日调整误差大。”,而对于未来的走势如何,“难下明确结论”。

交通银行首席经济学家连平在微博上表示:PMl数据稍有回落但仍在荣枯线之上,表明今年经济平稳开局。新订单指数上升说明国内制造业市场有效需求继续转暖;原材料库存指数升至临界点之上表明企业己陆续进入补库存阶段;主要原材料购进价格指数显著上升预示通胀压力将逐步显现;而新出口订单降至临界点以下说明外部需求的不确定性依然不能忽视

海通证券首席宏观分析师姜超表示,虽然PMI比上月回落了0.2个百分点,但是PMI连续四个月在50%以上,经济仍处于扩张区间,是属于温和复苏而不是强劲的复苏。新订单指数为51.6%,比上月上升0.4个百分点,姜超表示新订单上升,意味未来经济向好。短期生产指数有所回落,意味着目前还是处于被动去库存后期,此次库存周期比较缓和,因为在库存去完之后还会有主动的回补,从这点考虑的话,未来还会有库存周期的启动。

针对1月份制造业采购经理调查情况,国务院发展研究中心资源与环境政策研究所副所长李佐军表示触底反弹从2012年10月就开始出现了,目前不过是反弹的持续。2013年1月PMI较上月回落说明经济反弹的基础并不稳固。这次经济反弹的主要原因是2012年5月开始采取的稳增长措施。

而对于未来的走势如何,李佐军则认为政策刺激带来的反弹一般只能持续一年左右,2013年下半年随着刺激效应的递减经济可能再次下跌。需要观察的是两会后政策选择:是继续刺激还是挤泡沫?这决定着经济反弹持续的时间和金融风险的累积程度。

港股业界资深评论员岑智勇表示,从新公布的PMI数字来看,大型企业的经营情况有转差迹象,但中小型企业的情况则有所改善。幸而,两者都仍守在50点的盛衰分界线之上,反映中国制造业仍是扩张中,但有回稳迹象。

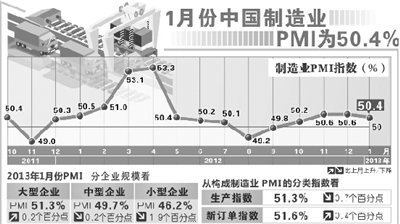

发改委国家信息中心经济预测部助理研究员刘学良表示,从各指标的表现看,导致PMI下降的原因或许在于出口形势仍然严峻。对于PMI下降的原因,刘学良认为PMI指数50.4%,位于临界点以上,表明经济仍处在上升轨道,但比上月回落0.2个百分点,其中,从PMI的构成来看,导致PMI下降的主要原因是生产指数的回落,这或许反映了从去年9月份以来的经济反弹基础仍不牢固。

“从各指标的表现看,导致PMI下降的原因或许在于出口形势仍然严峻:新出口订单指数48.5%,比上月下降1.5个百分点(而新订单指数总体仍在上升),同时,从企业结构看也加强了这种可能,因为构成我国出口主力的中小企业的PMI指数均有所下滑,其中小企业下滑1.9个百分点。”

对外经贸大学公共管理学院副教授李长安博士指出,PMI一直徘徊在荣枯线附近,说明以制造业为代表的实体经济仍未摆脱较为低迷的状态。

而对于未来的走势如何,李长安则认为在国际经济形势仍不明朗,国内需求不旺,且产能过剩的情况下,制造业前景不容乐观。

国泰君安首席经济学家林采宜表示,1月份PMI指数明显反映了中国经济发展的结果性不平衡,首先,大企业和中小企业呈现强者愈强、弱者愈弱的马太效应,其次,东部复苏势态明显强于西部。仍然是强者恒强的马太效应。另外,需求指数强于制造指数,实体经济预期向好,这次涨幅最高的是原材料价格指数,看来,通胀压力不可小觑。

花旗集团中国高级经济学家丁爽认为,2012年四季度中国经济复苏动力强劲且工业生产加快,意味着进入2013年中国仍具有稳健的成长动能,未来房地产和基建投资将继续为中国经济成长带来支撑.花旗在中国2012年四季度数据发布后,已经上调中国2013年GDP增速预估至8.4%.

"若有必要,中国政府仍有空间在2013年放宽宏观政策."丁爽称.他预计在今年3月中国"两会"通过的预算案将包括更多提振家庭收入和消费、以及支持中小型企业的举措.

中国制造业PMI分类指数(经季节调整)

|

单位:%

|

||||||

|

|

PMI

|

|

||||

|

生产

|

新订单

|

原材料

库存

|

从业人员

|

供应商配送时间

|

||

|

2012年1月

|

50.5

|

53.6

|

50.4

|

49.7

|

47.1

|

49.7

|

|

2012年2月

|

51.0

|

53.8

|

51.0

|

48.8

|

49.5

|

50.3

|

|

2012年3月

|

53.1

|

55.2

|

55.1

|

49.5

|

51.0

|

48.9

|

|

2012年4月

|

53.3

|

57.2

|

54.5

|

48.5

|

51.0

|

49.6

|

|

2012年5月

|

50.4

|

52.9

|

49.8

|

45.1

|

50.5

|

49.0

|

|

2012年6月

|

50.2

|

52.0

|

49.2

|

48.2

|

49.7

|

49.1

|

|

2012年7月

|

50.1

|

51.8

|

49.0

|

48.5

|

49.5

|

49.0

|

|

2012年8月

|

49.2

|

50.9

|

48.7

|

45.1

|

49.1

|

50.0

|

|

2012年9月

|

49.8

|

51.3

|

49.8

|

47.0

|

48.9

|

49.5

|

|

2012年10月

|

50.2

|

52.1

|

50.4

|

47.3

|

49.2

|

50.1

|

|

2012年11月

|

50.6

|

52.5

|

51.2

|

47.9

|

48.7

|

49.9

|

|

2012年12月

|

50.6

|

52.0

|

51.2

|

47.3

|

49.0

|

48.8

|

|

2013年1月

|

50.4

|

51.3

|

51.6

|

50.1

|

47.8

|

50.0

|

免责声明:内容来源于网络,如有不同意见请与作者联系。

更多详细PMI分析,敬请点击PMI分析栏目