网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构评述:对2013年2月份制造业采购经理指数(PMI)评述

发布时间: 2013-03-04 08:57:20 作者:本站编辑 来源:

本站原创

中金公司:PMI小幅回落并不令人意外

本月总需求及生产调整带动的PMI小幅回落并不令人意外。考虑到春节因素的扰动,如果将1、2月份的PMI合并考虑,发现比去年12月下降0.5个百分点,降幅与历史平均的0.4个百分点基本持平,这表明近两个月的制造业扩张势头减缓并未超出季节性因素影响范围。

由于节后备产等原因,3月份企业订单预计将有明显回升,内需增长是目前制造业维持扩张的主要动力。至于未来经济发展,在近期工业企业利润的回升、房地产投资的复苏以及基建投资维持增长的推动下,短期内制造业和整体经济仍将维持平稳增长的势头。

2月中国制造业采购经理指数回落,表明经济复苏不会一帆风顺。从2011年下半年以来,PMI绝对值与GDP的函数关系已经改变,相对8%的GDP增速,PMI临界值正在逐步降低,这与我国制造业在GDP中的占比逐步降低有关。

国泰君安证券:优雅地复苏

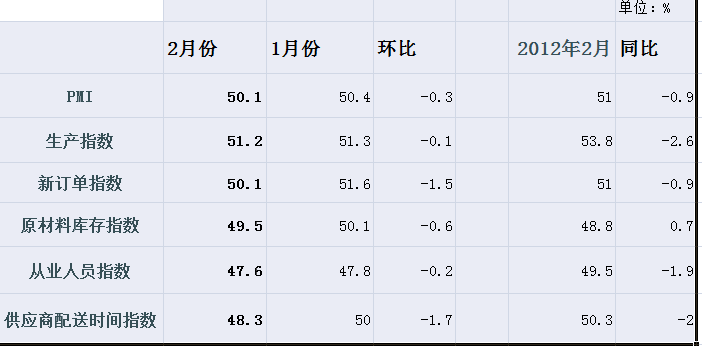

2月,中国制造业采购经理人指数(PMI)为50.1%,低于1月的50.4%,高于我们在2月初的预测。

2月PMI因春节效应引起的回落并不显著,表明经济信心依然保持。

供给稳定,需求暂回落。2月生产指数环比下降0.1%至51.2%,新订单指数下降1.5%至50.1%,需求端受春节效应影响而出现回落。

库存回补继续展开。2月原材料库存小幅下降0.6%至49.5%,显著高于产成品库存。

产成品库存下降应证需求端改善。未来,需求改善的程度会超越生产端,经济复苏的基础更为坚实。

购进价格依然强劲。2月购进价格指数为55.5%,自12年7月该指数触底以来,虽然在12年11月出现回落,但回升趋势不改。

预测3月PMI将达到53.3%。3月经济信心通常回升,强度将略高于以往。

经济正优雅地复苏。GDP上半年8.2%,下半年8%。目前乃宏观无忧期,通胀抬升预期之内,上半年CPI在3-3.5%,央行意在回购利率稳定于3-3.5%,维持暧昧而无需打压通胀。

2月PMI因春节效应引起的回落并不显著,表明经济信心依然保持。

供给稳定,需求暂回落。2月生产指数环比下降0.1%至51.2%,新订单指数下降1.5%至50.1%,需求端受春节效应影响而出现回落。

库存回补继续展开。2月原材料库存小幅下降0.6%至49.5%,显著高于产成品库存。

产成品库存下降应证需求端改善。未来,需求改善的程度会超越生产端,经济复苏的基础更为坚实。

购进价格依然强劲。2月购进价格指数为55.5%,自12年7月该指数触底以来,虽然在12年11月出现回落,但回升趋势不改。

预测3月PMI将达到53.3%。3月经济信心通常回升,强度将略高于以往。

经济正优雅地复苏。GDP上半年8.2%,下半年8%。目前乃宏观无忧期,通胀抬升预期之内,上半年CPI在3-3.5%,央行意在回购利率稳定于3-3.5%,维持暧昧而无需打压通胀。

平安证券:补库存暂缓、强复苏落空

2月份PMI指数下降0.3个百分点,尽管有季节性的扰动,但至少证实了我们一直强调的经济弱复苏的观点。3月份PMI肯定向上,方向没有问题,但上升的幅度存在不确定性,我们倾向于认为上升的势头难以超预期。

2月份PMI略降,源于春节因素叠加补库存暂缓

2月份PMI较上月降0.3个百分点,有春节因素的扰动,也有库存方面的扰动。一般来说,如果春节在2月份,那么2月份PMI比1月份有所下降,比如2005、2007、2010、2011年都是如此,因此今年2月份PMI的下降有春节因素。但也有库存方面的因素,经过12年年底以及13年1月份短暂的补库存之后,目前有些行业(比如钢铁)的库存已经达到正常水平,在需求还没有大规模启动前,企业进一步补库存的动力下降,因此生产也会略微减速。

PMI再次季调后为50.7,比1月份(季调后50.5)略升,显示制造业总体来说仍处于弱复苏之中。

3、4月份是传统工业生产旺季,因此可以预期,3月份PMI将会显著高于2月份,可能达到或超过51%的水平。

需求不强,强复苏落空

需求指数全面下降,这是补库存趋缓的重要原因。2月份,新订单指数为50.1%,较上月下降1.5个百分点。新出口订单指数为47.3%,较上月下降0.8个百分点。进口指数为48.1%,较上月下降1个百分点。从1、2月份的需求情况来看,需求并不强烈,而且低于预期,由于叠加了季节性的扰动,目前还看不出趋势。但至少可以说明,1、2月份的情况不能支持强复苏的猜测与预期。

价格指数回落,但仍处于高位

2月份购进价格指数为55.5%,较上月下降1.7个百分点。购进价格指数的变化与库存的波动是一致的,由于补库存暂缓,原材料购买放慢(原材料库存指数从50.1%下降到49.5%),导致原材料价格涨幅趋缓,但环比仍然是上涨的。如果3月份需求启动,将带动企业进一步补充原材料库存,那么购进价格指数有望进一步向上。如果购进价格指数超过60%,说明需求非常强劲,通胀预期也会再次强化。我们倾向于认为购进价格指数在60%以下的概率会大一些。

2月份PMI略降,源于春节因素叠加补库存暂缓

2月份PMI较上月降0.3个百分点,有春节因素的扰动,也有库存方面的扰动。一般来说,如果春节在2月份,那么2月份PMI比1月份有所下降,比如2005、2007、2010、2011年都是如此,因此今年2月份PMI的下降有春节因素。但也有库存方面的因素,经过12年年底以及13年1月份短暂的补库存之后,目前有些行业(比如钢铁)的库存已经达到正常水平,在需求还没有大规模启动前,企业进一步补库存的动力下降,因此生产也会略微减速。

PMI再次季调后为50.7,比1月份(季调后50.5)略升,显示制造业总体来说仍处于弱复苏之中。

3、4月份是传统工业生产旺季,因此可以预期,3月份PMI将会显著高于2月份,可能达到或超过51%的水平。

需求不强,强复苏落空

需求指数全面下降,这是补库存趋缓的重要原因。2月份,新订单指数为50.1%,较上月下降1.5个百分点。新出口订单指数为47.3%,较上月下降0.8个百分点。进口指数为48.1%,较上月下降1个百分点。从1、2月份的需求情况来看,需求并不强烈,而且低于预期,由于叠加了季节性的扰动,目前还看不出趋势。但至少可以说明,1、2月份的情况不能支持强复苏的猜测与预期。

价格指数回落,但仍处于高位

2月份购进价格指数为55.5%,较上月下降1.7个百分点。购进价格指数的变化与库存的波动是一致的,由于补库存暂缓,原材料购买放慢(原材料库存指数从50.1%下降到49.5%),导致原材料价格涨幅趋缓,但环比仍然是上涨的。如果3月份需求启动,将带动企业进一步补充原材料库存,那么购进价格指数有望进一步向上。如果购进价格指数超过60%,说明需求非常强劲,通胀预期也会再次强化。我们倾向于认为购进价格指数在60%以下的概率会大一些。

更多详细PMI分析,敬请点击PMI分析栏目