网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

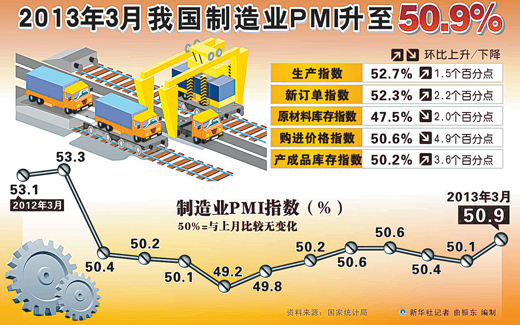

中心介绍机构评述:2013年3月份制造业PMI评述--持续更新中

发布时间: 2013-04-01 16:33:36 作者:本站编辑 来源:

本站原创

对2013年3月份发布的中国制造业PMI,综合网上内容,各机构评述如下:

富宝资讯

中国制造业扩张放缓,可见市场需求依旧偏弱,这严重打击了市场乐观预期。此外,中国汇丰3月制造业PMI终值51.6,预期51.6,与市场预期相吻合,投资者消极心理难以平复,并未给市场释放有力支撑,金属延续跌势。

联讯证券PMI数据分析:重回政策市

从PMI序列本身的季节性来看,在春节当月低迷之后,第二个月数据反弹成为了大概率事件,由于年内订单集中签订和集中补库存的季节性繁荣,这种数据的上升在我们看来有一些春季骚动的意味。而从历史研究中,3月比2月的均值高出3个百分点,那么面对今年3月仅有0.8%的反弹,整体数据仍偏负面。

无论从春节扰动还是同差季调的处理上,我们看到信心指数在经过去年11月出现的一个小波峰后,已经连续四个月出现回调,在此期间,经济仍然维持匀速运行状态,说明需求增速和信心下降带来的杠杆及库存的去化刚好对冲。在之前的观点中,我们认为信心重建有可能发生在政府履新带来的政策明晰之后,但目前的时点显然信心尚未开始修复,在这种情况下我们预计3月及一季度的经济硬指标公布可能对经济增速起到初步证伪的作用。

高盛高华:3月PMI指数反弹 中国增长势头持稳

报告称,3 月份的官方PMI 指数大幅反弹,与汇丰/Markit PMI 指数的反弹相一致。这表明增长势头继今年前两个月相对缓慢之后已经企稳。与汇丰 PMI 指数一样,总体新订单和新出口订单这两项领先指标显著改善。生产、从业人员和供应商配送时间分项指数也是如此。原材料库存分项指数下降同时产成品库存分项指数上升,这通常是显示周期性放缓的迹象。此外,和汇丰PMI 指数一致的是,购进价格分项指数大幅下降6 个百分点,表明上游价格压力缓解。

然而,报告指出,季节效应和假期效应可能仍是官方PMI 指数反弹的原因。高盛高华认为,官方PMI 指数的近期走势很可能比汇丰PMI 指数更好地体现出总体工业活动的环比增速。但官方PMI 指数自2005 年数据开始以来每年3 月都出现反弹。虽然近年来其季节性可能因统计部门对季节性因素进行了进一步调整而有所下降,但季节效应有可能并未完全消失。

但是,由于季节因子应该有所减弱,高盛高华认为不能因为今年3 月份的反弹幅度小于大多数其他年份的反弹幅度就将今年3 月份数据解读为增长放缓的迹象。最新数据的乐观表现需要谨慎看待。在这种情况下,通常会用工业增加值等硬数据来印证实际增长势头。但近年来工业增加值同比数据开始呈现出在3 月份偏高的现象,因此这一通常比较可靠的指标也需谨慎看待。高盛高华认为,更好的方法是选取发电量等更为广泛的一系列指标,但这些数据一般都存在代表性等问题。

招商证券: 节后生产扩张力度低于历史平均水平

总的来看,在逆周期政策的干预下,国内经济温和回升态势已基本确立,但由于政策信号指向不一,企业对未来预期虽未改变乐观态度,但已趋于谨慎,生产经营活动预期指数环比仅上升0.9%。由于中国经济深层次问题尚未解决,产能过剩问题和就业形势的不确定将施压经济增速的回升,3月PMI指数季节性回升力度显著弱于历史同期水平,不过短期内经济弱复苏趋势不会终止。