网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构解读:2018年5月PMI

华泰宏观 :PMI超预期,政府呵护市场概率较大

5月中采制造业PMI超预期走高至51.9%。本周央行公开市场操作持续释放流动性呵护资金面,前4天央行分别开展300、1800、2700、2200亿元逆回购操作,累计净投放资金3300亿元,市场流动性较为充裕,我们认为政府维稳市场态度明显,不排除未来一段时间央行存在定向降准的可能性。中美贸易摩擦及意大利政局动荡等不确定因素只是情绪上的影响,并不会对实体经济产生较大的冲击,并且越是在外部环境存在不确定的情况下,政府维护市场的意愿越强。我们认为央行会持续呵护流动性,近期股票市场见底概率较大,预计将企稳反弹,对利率债维持乐观态度。

5月制造业PMI回升主因利润改善

5月生产指数升1个百分点至54.1%,新订单指数升0.9个百分点至53.8%。PMI回升主因利润改善,4月工业企业利润同比增长21.9%,推动企业增加生产。新出口订单和进口指数分别升0.5和0.7个百分点至51.2%和50.9%。

非制造业总体稳中有升,综合PMI产出指数延续扩张

5月非制造业商务活动指数上行0.1个百分点至54.9%,总体延续稳中有升的发展势头。服务业指数升0.2个百分点至54.0%,其中铁路运输业、航空运输业、邮政快递业等行业商务活动指数持续位于60.0%以上的高位景气区间,资本市场服务、居民服务及修理业等行业的商务活动指数低于临界点50%;建筑业指数降0.5个百分点至60.1%。5月综合PMI产出指数为54.6%,高于上月0.5个百分点,继续位于临界点以上,表明我国企业生产经营活动总体扩张步伐有所加快。

产品价格继续走高,下月或继续推升盈利

5月产成品库存降1.1个百分点至46.1%,原材料库存升0.1个百分点至49.6%,企业出现阶段性被动去库的状况。主要原材料购进价格指数升3.7个百分点至56.7%,出厂价格指数升3个百分点至53.2%。我们在年初以来的高频数据跟踪中持续提示供给端仍是主要驱动因素,虽然今年去产能目标弱于去年,但在较高产能利用率的情况下,预计去产能的影响仍将较强,因此供给端将持续发力保证今年原材料价格整体维持高位。

原材料价格上行,大企业PMI改善最明显,仍看好集中度提升逻辑

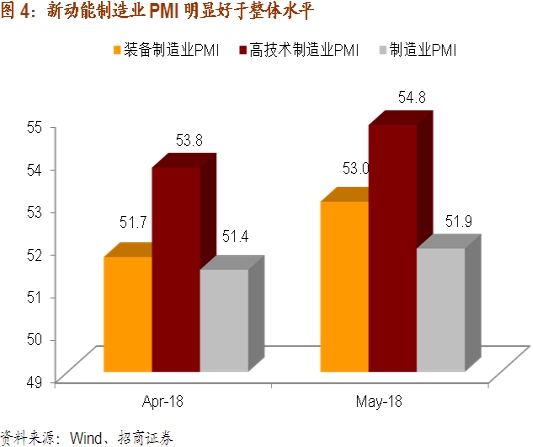

分企业规模看,大、中型企业PMI分别升1.1、0.3个百分点至53.1%和51%;小型企业下行至49.6%,降至荣枯线下。今年3、4月小企业数据改善主因行业出清、幸存者表现较好,本月价格回升主导下大企业改善更为明显,以上情况均指向行业集中度提升,我们继续看好龙头行情。行业方面,装备制造业和高技术制造业PMI为53.0%和54.8%,分别比上月上升1.3和1.0个百分点,且均持续高于制造业总体水平。

预计工业经济阶段性回暖至三季度初,需密切关注实体融资压力隐忧

近两个月工业数据再次体现出较强的韧性,这与近期PPI回升带动利润改善,进而增加生产直接相关,供给侧主导走势的逻辑依然未变;另外,从提高全要素生产率的角度,预计国家政策可能会增加对相关高端制造业如计算机、高端制药、航空航天、军工、半导体、通信等行业的投入,以对冲制造业下行压力。我们认为工业数据处于阶段性回暖阶段,预计持续至三季度初,但全年下行的速度将是缓慢的。近期债券信用违约增多预计将冲击债券市场,违约潮可能导致一个区域或者一个行业出现发债难问题,增加实体融资压力,本月PMI调查中反映资金紧张的企业比重为40.1%,连续三个月上升。

【招商宏观】经济悲观预期落空——2018年5月中国PMI数据点评

事件:

根据国家统计局服务业调查中心和中国物流与采购联合会(CFLP)于2018年5月31日公布的数据,2018年5月制造业PMI为51.9%,非制造业PMI为54.9%,综合PMI为54.6%。

评论:

1、制造业PMI超预期的动力来自哪里?5月制造业PMI为51.9%,达到1年以来的最高水平。从传统角度看,5月供需两端加速扩张是主要原因,生产指数为54.1%,较上月上升1个百分点,新订单指数为53.8%,较上月上升0.9个百分点,新订单指数也达到过去12个月以来的次高水平。从结构优化的角度看,经济新动能PMI加速上升影响较大。装备制造业PMI为53.0%,环比上升1.3个百分点,高技术制造业PMI为54.8%,环比上升1个百分点。另外,4月政治局会议要求持续扩大总需求,经济传统动能也有所改善,5月高耗能PMI为50.5%,环比上升0.6个百分点。

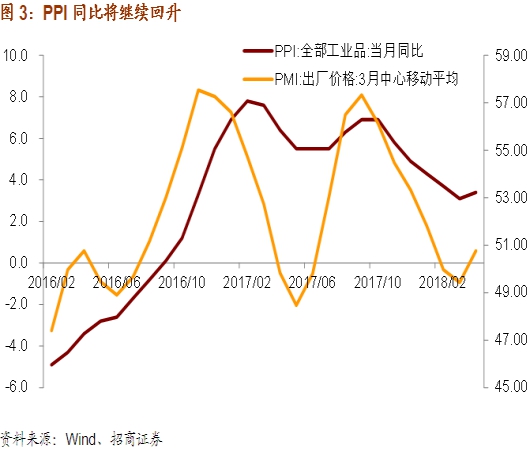

2、短期内PPI有望继续回升,企业盈利保持快速增长,而2季度名义增速回落速度可能明显放缓。5月购进价格指数为56.7%,出厂价格指数为53.2%,分别比上月上升3.7和3个百分点。与1季度相比,2季度前两月平均出厂价格指数均值为51.7%,环比上升1.7个百分点,同期购进价格指数均值为54.9%,环比下降0.6个百分点,出厂价格指数涨幅大于购进价格指数,有助于增厚企业盈利空间。再者,PPI同比大幅下滑是1季度名义增速大幅下滑的主要因素,进入2季度,PMI同比持续明显反弹,这有助于放缓名义GDP增速的回落速度,从而限制债券收益率的下行空间。

3、紧信用对经济结构性的负面影响较为明显。近期以来债券市场民营企业的违约事件明显增多,这在制造业PMI体现为5月小型企业PMI大幅回落,本月读数为49.6%,环比下跌0.7个百分点。而大型企业和中型企业PMI维持了环比上涨的趋势。因此,目前看,紧信用对经济的影响目前主要集中于小型企业方面。政策何时会对此有所回应,我们预计在打破刚兑目标取得较大进展之前可能性较低。但是,小型企业不是打破刚兑的重点,而且5月反映资金紧张的企业比重为40.1%,连续三个月上升,不利于降低企业融资成本政策目标的实现。按照我国政策一贯相机抉择的传统和守住不发生系统性风险的底线,紧信用的影响不会由量变上升为质变。

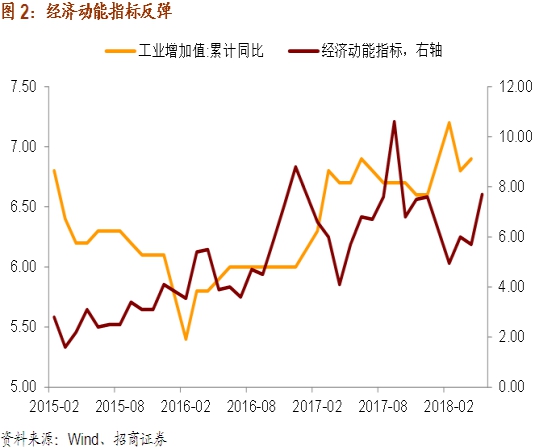

4、2季度经济怎么看?目前国内经济供需关系良好,生产和新订单指数差距明显收窄,新出口订单稳步扩张,贸易战对经济的负面冲击并不明显。并且,新动能加速扩张,旧动能受益于政策微调,生产经营形势也在好转,整体制造业处于制造业生产经营正在加快扩张的状态,经济动能指标(新订单-产成品库存)处于年内最高水平。鉴此,我们认为2季度GDP增速有望与1季度持平,此前市场对短期经济的悲观预期基本落空。

以下为正文内容

5月制造业PMI为51.9%,较上月上升0.5个百分点,达到1年以来的次高水平,制造业生产经营正在加快扩张。供需两端同时大幅扩张是5月制造业PMI超预期的主要因素。其中,生产指数为54.1%,较上月上升1个百分点,新订单指数为53.8%,较上月上升0.9个百分点,新订单指数也达到过去12个月以来的次高水平。更为关键的是,自2017年新订单指数与生产指数的差距明显收窄,这显示国内供需矛盾明显缓和,制造业生产经营形势大幅改善。

企业库存形势继续好转。5月原材料库存指数为49.6%,较上月回升0.1个百分点,3月以来企业原材料库存指数始终在相对高位运行,而产成品库存本月大幅回落,读数为46.1%,跌幅为1.1个百分点,这与当前产销率处于历史高位的情况相符,表明当前终端需求形势较好。如果用新订单-产成品库存反映经济动能的话,那么5月经济动能是今年以来的最好水平,明显好于前四月的水平。

短期内PPI有望继续回升。5月购进价格指数为56.7%,出厂价格指数为53.2%,分别比上月上升3.7和3个百分点。价格是供需的结果,本月生产扩张而价格回升幅度更大,也能从侧面应征当前需求侧的扩张势头。价格水平的回升将放缓2季度名义GDP增速的下滑势头,制约债券的收益率下行空间,改善企业盈利能力。

前国内经济供需关系良好,生产和新订单指数差距明显收窄,新出口订单稳步扩张,贸易战对经济的负面冲击并不明显。并且,新动能加速扩张,装备制造业PMI为53.0%,环比上升1.3个百分点,高技术制造业PMI为54.8%,环比上升1个百分点。旧动能受益于政策微调,生产经营形势也在好转,5月高耗能PMI为50.5%,环比上升0.6个百分点。整体制造业处于制造业生产经营正在加快扩张的状态,经济动能指标处于年内最高水平。鉴此,我们认为2季度GDP增速有望与1季度持平,此前市场对短期经济的悲观预期基本落空。

- 上一篇:专家解读:2018年6月PMI

- 上一篇:专家解读:2018年5月PMI