网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍8月钢铁PMI升至57.2% 行业形势继续向好

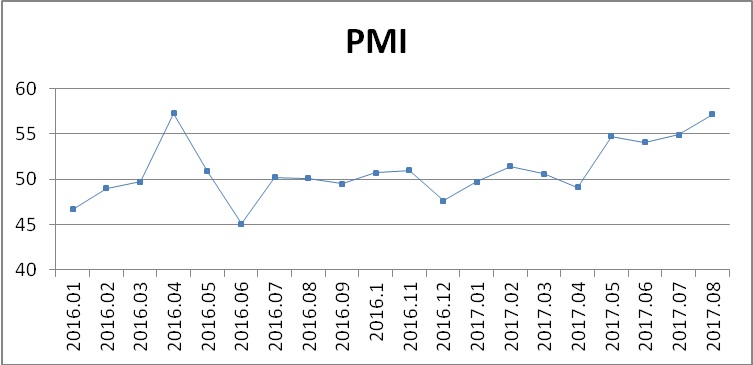

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,8月份为57.2%,较上月回升2.3个百分点,连续四个月处在50%以上的扩张区间,并在7月份的基础上再创新高,表明钢铁行业继续扩张,景气状况进一步提升。主要分项指数中,生产指数止跌回升,新订单指数进一步增长,新出口订单指数显著回落,产成品库存小幅回升但仍处在50%以下收缩区间,原材料采购指数和购进价格指数大幅攀升。PMI显示,当前国内钢铁企业产销衔接顺畅,库存处于低位,钢厂出口积极性不高。同时,铁矿石、焦炭等原材料价格大幅上涨,钢厂生产成本明显攀升。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产处于高位

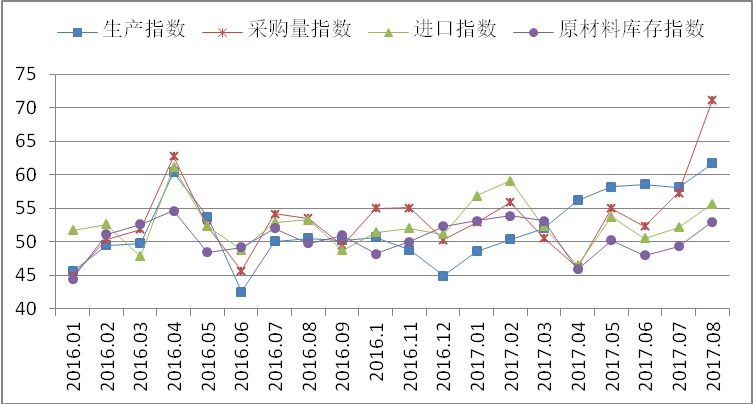

本月钢铁行业生产依然火热。8月份生产指数为61.7%,较上月提高3.6个百分点,已连续七个月处于扩张状态。与生产相关的采购活动全面呈现扩张态势,本月原材料采购量指数为62.3%,较上月大幅上升5个百分点;原材料进口指数为55.7%,较上月上升3.5个百分点;原材料库存指数上升3.7个百分点至53.0%,6月份以来首次回到扩张状态。从以上四个指数变化来看,8月份随着高温天气的缓解以及部分钢厂检修结束,钢厂产能释放有所加快。在高利润局面下钢厂对原材料采购积极性进一步提高,后期钢厂生产仍将维持高位。

据国家统计局数据,7月份我国生铁、粗钢和钢材产量分别为6207万吨、7402万吨和9667万吨,同比分别增长5.1%、10.3%和2.7%。7月份粗钢日均产量为238.8万吨,环比减少5.3万吨,降幅2.2%,但仍然处于历史第三高水平。另据中钢协统计,8月上旬会员钢企粗钢日均产量186.79万吨,旬环比增加1.6万吨,增幅0.87%,创下同口径粗钢日均产量历史新高。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)市场需求两极分化

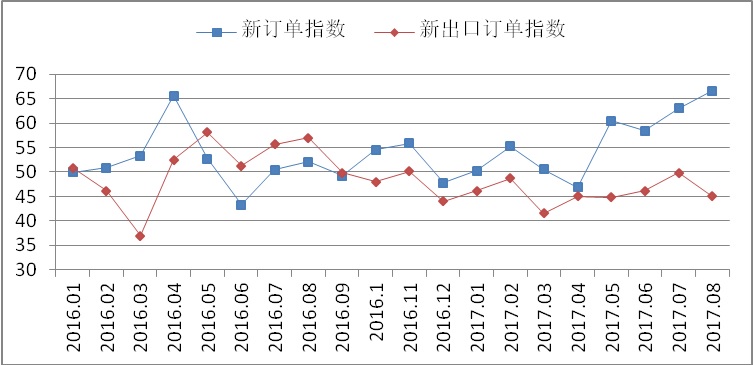

8月份新订单指数继续回升,从7月份的63.1%升至66.6%,新出口订单指数则明显回落,从7月份的49.8%降至45%,表明国内经销商和主要钢材需求方的补库需求旺盛,钢厂订单组织良好。同时,由于国内外钢价处于倒挂局面,钢厂出口积极性不高,出口量或有所缩减。

1-7月份投资增速小幅回落,但整体仍维持较高水平,国内钢材市场需求相对平稳。1-7月固定资产投资同比增长8.3%,增速比1-6月份回落0.3个百分点,比去年全年加快0.2个百分点;其中房地产开发投资同比增长7.9%,增速比1-6月回落0.6个百分点,比去年全年提高1个百分点;基础设施投资同比增长20.9%,增速比1-6月份回落0.2个百分点,比去年全年提高3.5个百分点。

从钢材终端需求来看,8月国内钢价的大涨使得建筑工程施工成本大幅攀升,终端用户对高价观望心态加剧,采购趋于谨慎。同时,受环保影响,山东、浙江等地不少石矿企业停产,水泥厂、混凝土厂放假20天左右,对当地工地施工形成了较大影响,8月份西本新干线监测的沪线螺终端日均采购量环比大幅回落12.48%。

从出口情况来看,海关总署数据显示,2017年7月份中国出口钢材696万吨,较上月增加15万吨,同比下降32.6%;进口钢材98万吨,较上月减少15万吨,同比下降13.3%;1-7月累计出口钢材4795万吨,同比下降28.7%;累计进口钢材779万吨,同比增长2.6%。目前国内板材、建材价格全面高于国际市场,钢厂出口动力不足,加之国际市场反倾销因素影响,预计8月份钢材出口量将有所回落。

图3 2016年以来新订单指数、新出口订单指数变化情况

(三)钢厂库存维持低位

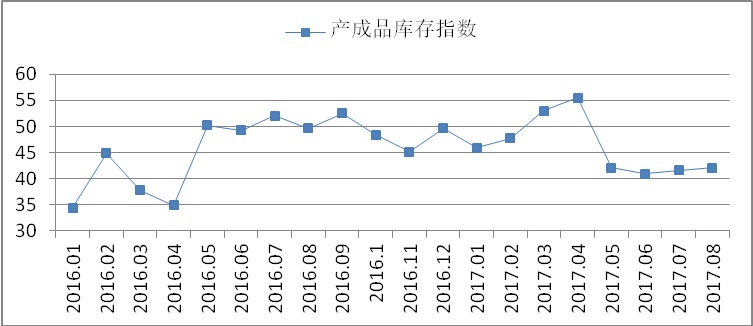

8月份产成品库存指数从7月份的41.6%微升至42.1%,连续四个月处在50%以下的收缩区间,表明钢铁企业销售顺畅,库存处于低位。据中钢协数据显示,截止8月上旬末,会员企业钢材库存量为1222.41万吨,旬环比减少7.88万吨,减幅0.64%;较7月上旬末减少71.9万吨,减幅5.55%;较上年同期减少114.5万吨,减幅8.57%。

从钢材社会库存来看,西本新干线监测库存数据显示,截至8月25日,国内主要钢材品种库存总量为964.35万吨,较7月末增加8.8万吨,增幅0.92%,较去年同期增加31.9万吨,增幅3.42%。其中螺纹、线材、热轧、冷轧、中板库存分别为440.9万吨、106.75万吨、205.7万吨、109.95万吨和101.05万吨,较7月末分别增加4.68%、减少6.28%、减少6.35%、增加4.42%和增加5.76%。

与去年同期相比较,全国钢材市场库存增加32万吨,钢厂库存减少115万吨,市场库存和钢厂库存合计较去年同期减少82万吨,而上月为减少63万吨。8月份产业链库存同比下降幅度扩大,印证市场供应仍处于紧平衡局面,对钢价上涨形成较强提振。

图4 2016年以来产成品库存指数变化情况

(四)钢材价格大幅攀升

继7月钢材市场价格大幅上涨后,8月份的钢材价格再次高歌猛进,各品种钢材价格普遍上涨。西本新干线钢材数据显示,7月初钢材指数为3820点,进入7月份后震荡上行,7月31日该指数为4020点,8月1日上升60点到4080点,至8月31日,该指数为4290点,期间最高点达到了4380点,为2012年5月份以来的最高值,高昂的价格给下游产业带来了较大的成本压力。

图5 2016年以来西本钢材指数变化情况

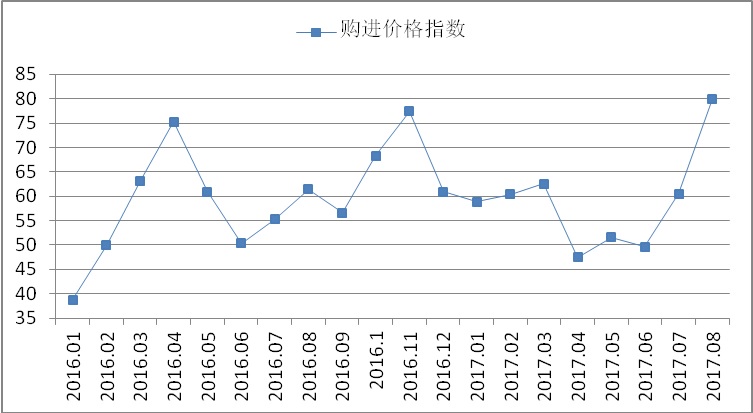

(五)原材料价格大幅上涨

钢材行业的火爆带动了上游产业的繁荣,继原材料购进价格指数7月份大幅上升10.9个百分点后,本月再次上升8.5个百分点,至69%,创下去年12月以来的新高。

据中钢协统计,整个8月份进口铁矿石到岸价格稳定在71美元/吨之上,一度突破77美元/吨,进口铁矿石现货贸易人民币价格也稳定在610元/吨以上,最高点达664元/吨,国产铁矿石价格也从月初的582元/吨左右平稳上涨到月末的620元/吨左右。根据西本新干线监测数据显示,截至8月末,唐山地区普碳方坯出厂价格3700元/吨,较上月末上涨150元/吨;江苏地区废钢价格为1950元/吨,较上月末上涨90元/吨;山西地区二级焦炭价格为1950元/吨,准一级焦炭价格为2000元/吨,较上月末暴涨310元/吨;唐山地区65-66品味干基铁精粉价格为730元/吨,较上月末上涨75元/吨。品位62%普氏铁矿石指数为75.55美元/吨,较上月末上涨1.55美元/吨。

图6 2016年以来购进价格指数变化情况

(六)资金方面有所收紧

8月以来市场流动性溢价大幅走高,央行政策悄然趋紧,除财政存款大幅回笼基础货币外,8月下旬公开市场连续净回笼和国库存款定存利率提高,也再度打击了市场情绪。8月21日至8月28日的6个交易日内,中国央行连续净回笼,收回了4300亿元的流动性。8月29日央行终于实现净投放,但规模仅100亿元。8月30日重回大额净回笼,净回笼1000亿元。8月份市场资金整体紧张,尤其是月末,资金面紧张程度不断加剧。8月29日,上海银行间同业拆放利率全面走高,隔夜shibor上涨7.10个基点至2.9220%,创下2015年4月以来新高。

据央行统计,7月份M2超预期下滑到9.2%,从2016年10月份达到11.6%的阶段高点后,连降7个月再创新低。M1余额51.05万亿元,同比增长15.3%。在M1保持高增速的情况下,M2的下跌主要源于金融去杠杆导致的货币派生下降,7月以来商业银行同业存单共计发行15475亿元,较6月全月的20054亿元下降22.83%。7月新增社融总量1.22万亿,同比多增7415亿,大幅上升。7月人民币贷款增加8255亿元,同比多增3619亿元,主要来自中长期贷款的增加。中长期贷款增加4544亿元,主要受三四线城市房地产需求拉动,但随着房地产销售的逐步下降和银行利率的抬升,住户中长期贷款增量将逐步放缓。

二、后市研判

(一)经济环境对钢铁行业发展有较强的支撑作用

当前国内经济“稳中有进、稳中向优”的发展态势明朗,供给侧结构性改革发力显效,提质增效取得积极进展,“三去一降一补”效果初步凸显,整个国家的经济大形势井然有序。8月份我国制造业PMI指数为51.7%,比7月回升0.3个百分点,连续11个月维持在51%以上的较高景气区间,表明制造业持续处于扩张阶段,对经济平稳健康发展形成了有力支撑,钢铁行业高景气格局有望得到延续。据国家统计局数据,1-7月份,全国固定资产投资(不含农户)同比增长8.3%,其中基础设施投资同比增长20.9%;全国房地产开发投资同比增长7.9%,其中房屋新开工面积同比增长8.0%。投资和制造业对钢材的需求同样旺盛,部分行业的良好发展引致了较大规模的钢铁需求,如机电产品行业,其出口增速超过14%。从上述情况看,用钢行业仍保持增长,钢材需求保持平稳。另外,钢铁去产能及“地条钢”清理工作还会继续加力,环保也会在一定区域、一定品种中产生一定影响。所以,在这几个因素的影响下,后期国内钢价还会维持高位徘徊。

(二)钢材及原材料价格上涨过快应予以关注

7、8月份持续的钢材高价已经对下游产业形成了一定的成本压力,对整个产业链的良性发展存在一定的影响,也不利于钢铁行业自身的平稳运行。可观的利润刺激了钢企的生产,据中物联调研数据显示,大部分被调研钢企全月满负荷生产,整个钢铁行业产能加快释放,但高昂的价格影响了需求,终端需求的缩减表明市场对钢材价格存在一定的顾虑。

原材料价格的涨势比钢价更为迅猛,8月份焦炭环比上涨接近20%,8月18日的进口铁矿石价格为74.98美元/吨,比6月末上升20.14%,而同期钢材价格仅上涨12.70%。据国家统计局数据显示,2017年7月份,规模以上工业增加值同比实际增长6.4%,但黑色金属冶炼和压延加工业仅增长2.1%。原材料价格过快上涨压缩了钢企利润,不利于钢厂的后续生产及降本增效。

(三)钢材出口短期内难以回升

目前国内市场钢材价格仍高于国际市场,国外进口商缺乏从中国进口钢材的动力,国内钢厂基于销售利润也倾向于争夺国内市场,导致钢材出口量明显下降,据海关总署统计,2017年7月我国出口钢材696万吨,同比下降32.4%;1-7月我国累计出口钢材4795万吨,同比下降28.7%。从当前钢铁行业的景气状况来看,生产仍将保持扩张,国内价格预计还会在高位运行,因此预计短期内钢材出口难以出现明显回升。

(四)环保督查对钢铁行业的影响值得关注

目前国内正在如火如荼开展的环保督查直接影响到各制造业企业的生产,钢铁行业也不例外。以环保部颁布的《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》为例,该措施直接影响到“2+26”城市的制造业企业,包括北京市、天津市、河北省8城、山西省4城、山东省7城、河南省7城,《方案》对钢铁行业提出了明确的排放要求和生产要求,如在石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%。9月份各地方政府将陆续出台相关限产的细化措施,部分钢企可能会提前为采暖季限产作准备,部分贸易商及终端用户也可能会提前补库,对市场的影响值得关注。

综合来看,当前宏观经济 “稳中有进、稳中向优”态势明显,基础设施建设、房地产建设以及制造业发展良好,对钢铁行业形成持续有力支撑,国内钢材市场需求维持高位,钢材出口有所减少。钢厂利润虽然受到一定的挤压,但依然可观,钢厂扩大生产的意愿强烈。随着传统旺季的到来,预计9月份国内钢材产销仍然保持旺盛格局,市场价格将在高位震荡运行。各钢企应在国家环保政策的框架下调整生产,确保实现生产和环保的有机协调。