网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2018年1月份中国大宗商品指数显示:指数明显上升,市场环境持续改善

2018年1月份中国大宗商品指数显示:

指数明显上升,市场环境持续改善

由中国物流与采购联合会调查、发布的2018年1月份中国大宗商品指数(CBMI)为107.1%,升幅较上月扩大6.5个百分点,该指数连续两个月上升。各分项指数中,供应指数止跌回升,销售指数和库存指数继续上升。数据显示,本月国内大宗商品市场供需两旺,稳中向好的趋势明显。

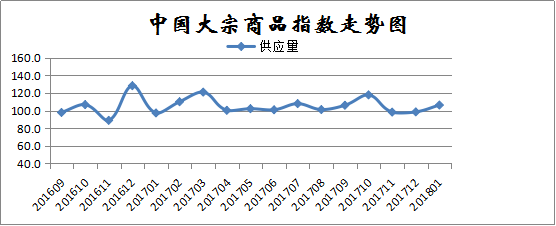

一、商品供应大幅增加

2018年1月份,大宗商品供应指数为106.2%,较上月回升7.8个百分点,时隔两个月后再现上升趋势。从数据的变化情况来看,虽北方地区环保限产严格,但当前企业生产利润仍处高位,加之年底部分大型企业在为完成生产目标而追量,近期国内大宗商品供应明显增加。各主要商品中,除铁矿石供应继续减少外,其余品种均呈现增长态势,特别是钢铁供应止跌回升。

1、钢铁供应有所增长

2018年1月份,钢铁供应指数较上月回升6.0个百分点,为101.3%,该指数时隔三个月后再度显现上升态势,显示钢厂生产有所回升,市场供给有所增加。从钢厂生产情况来看,据国家统计局数据显示,2017年12月份国内粗钢和钢材产量分别为6704.7万吨和8778.9万吨,较11月份分别增长1.35%和1.07%。另据中钢协统计,2018年1月上旬重点钢企粗钢日均产量为178.96万吨,旬环比增加0.79万吨,增幅0.44%;全国估算值为224.19万吨,旬环比增加1.53万吨,增幅0.69%。环保季钢厂生产逆势上行,目前北方冬季环保限产政策执行基本成熟,钢厂已经适应了在限产框架内合理组织生产,同时,近期虽钢价有所下行,但钢厂生产利润仍较为可观,导致钢厂开工率有所回升,市场供给有所增加。不过,当前因环保问题华北地区钢厂限产仍然较为严格。特别是进入2018年以来,钢铁去产能及环保治理政策层面再次有发力加码迹象,包括工信部出台的钢铁产能置换新规、河北环保厅公布90家河北钢铁企业未取得排污许可证、2018年安监总局将在全国深入开展钢铁企业重大生产安全事故隐患排查治理专项行动、环境保护部公告将在京津冀大气污染传输通道城市执行大气污染物特别排放限值、2018年上半年去产能部际联席单位将对“地条钢”易发多发的地区组织开展一次防范“地条钢”死灰复燃专项大检查等,一系列政策出台表明政府层面对钢铁去产能及环保治理维持高压态势,可见钢市仍存有供应收缩预期,预计后期国内钢铁产量回升缓慢,仍将处于低水平。

2、有色金属供应增加

2018年1月份,有色金属供应较上月上升2.9%,升幅扩大0.3个百分点。从国内有色金属的生产情况来看,虽北方地区环保限产严格,但从国内有色金属生产企业的布局情况来看,影响相对有限,同时,当前国内生产企业的利润率明显高于去年同期,再加上年底部分大型企业在为完成生产目标而追量,因此近期国内有色金属供应开始增加。据国家统计局数据显示,2017年12月份国内十种有色金属产量为472.4万吨,环比增长9.3%,是下半年以来的最高点,同比增长2.8%,时隔五个月后再现同比增长。从各主要品种来看,2017年12月份精铜产量为86.5万吨,连续6个月呈现增长态势;当月电解铝产量为271.4万吨,环比大幅增长15.5%,也是半年高点;当月铅产量为42.4万吨,和上月持平,同比增长3.7%;锌产量为57.6万吨,环比下降4.5%,同比增长7.3%。

3、铁矿石供应持续减少

2018年1月份,铁矿石供应指数为97.4%,连续两个月呈现下降走势,且本月降幅进一步扩大,显示国内铁矿石市场供应端持续收缩。自2017年冬季以来,受北方地区环保限产影响,国内铁矿石矿山开工率持续降低,近期河北地区矿山企业开工率降至30%左右,受此影响,国内铁矿石产量不断下降。据国家统计局数据显示,2017年12月份国内铁矿石产量为10922.4万吨,环比减少0.3%,为2017年6月份以来月度最低生产量。与此同时,国内进口量也出现下降态势,据海关数据显示,2017年12月我国进口铁矿砂及其精矿8414万吨,较上月减少1040万吨,降幅为11.0%。国内产量下降叠加进口量减少,导致国内市场新增供应量有所减少。

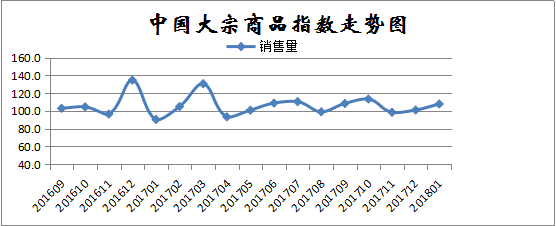

二、需求延续增长势头

2018年1月份,大宗商品销售指数延续增长态势,当月较上月上升7.9个百分点,升幅扩大6.8个百分点,显示随着国内宏观经济向好以及节前补库需求增加,当前国内大宗商品市场需求环境持续改善,生产企业和商贸流通企业订单组织良好,接单量持续增加。从消费端来看,据国家统计局数据显示,2017年国内制造业投资增速回升。1-12月份制造业投资累计增长4.8%,较1-11月份提高0.7个百分点,较2016年全年加快0.6个百分点。在去产能政策的推进下,2017年工业企业利润大幅好转,全年全国规模以上工业企业实现利润总额75187.1亿元,比2016年增长21%,增速比2016年加快12.5个百分点,良好的增长势头优化了大宗商品需求的大环境。大宗商品下游行业增长态势良好,2017年通用设备制造业利润增长13.5%,专用设备制造业增长29.3%,汽车制造业增长5.8%,电气机械和器材制造业增长5.2%,计算机、通信和其他电子设备制造业增长22.9%。这些主要终端产业的快速发展吸引了大量的大宗商品的需求,为行业的发展提供了有力支撑。2018年1月份制造业PMI指数虽出现回落,但已连续16个月保持在51%以上较高水平。其中,本月采购量指数虽有小幅回落,但仍在52.9%的较高水平,且连续25个月处于50%以上的扩张区间,表明大宗商品的需求基础较为稳固。与此同时,受供给侧改革利好带动,传统行业活力增强。由于过剩产能加快出清,供需关系明显好转,传统的基础原材料行业活力增强,PMI指数整体水平较上月上升0.7个百分点,达到51%。

1、钢铁需求持续低迷

2018年1月份,钢铁销售指数为99.5%,连续两个月回落,显示国内钢铁市场需求低迷,企业订单组织不畅。1月份以来,北方地区工地已全面停工,南方地区工地也相继收尾,全月来看整体终端需求量继续萎缩,1月份西本新干线监测的沪线螺终端日均采购量环比回落10.6%。1月份钢铁行业PMI新订单指数55.8%,环比回落2.5个百分点。在内需减少的同时,外需也在下降,数据显示,2017年以来国内钢材出口明显减少。2017年钢铁行业PMI新出口订单指数均值为44.4%,较2016年回落5.7个百分点。2018年1月份,该指数为45.4%,虽回升9.3个百分点,但已连续14个月处于50%的荣枯线以下。从钢材出口数据来看,海关总署数据显示,2017年12月我国出口钢材567万吨,较上月增加32万吨,同比下降27.3%;1-12月我国累计出口钢材7543万吨,同比下降30.5%。钢材出口量大幅减少。

2、汽车销售状况良好

2018年1月份,汽车销售指数为120.6%,升幅较上月扩大6.9个百分点。该指数连续五个月呈现上升走势,且连续两个月出现升幅扩大的态势,显示国内汽车行业销售状况良好。从近期市场情况来看,由于进入年底冲量季,部分经销商为了年底冲量及清库存,进行降价促销。同时,2017年12月份也是小排量购置税减免政策的最后一个月,使得小排量汽车购买需求得到释放。此外春节临近也是促进近期市场需求增加的因素之一。据中国汽车工业协会数据显示,2017年12月份,国内汽车销售306.03万辆,环比增长3.47%,连续两个月增长,同比增长0.10%。

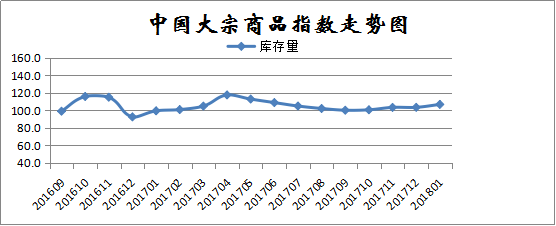

三、库存增速明显加快

2018年1月份,大宗商品库存指数为106.8%,为近7个月以来的最高,升幅较上月扩大3.3个百分点,连续四个月升幅扩大,显示当前国内大宗商品市场去库存压力持续加大。各主要商品中,除汽车库存继续减少外,其余品种均有所增长,特别是钢铁、有色金属和成品油库存均显现止跌回升的态势。

1、钢铁库存止跌回升

2018年1月份,钢铁库存量止跌回升,当月较上月增长3.3%,指数为近8个月以来的最高,表明随着产量回升,需求减少,当前钢铁行业产业链库存有所上升,行业供应压力和前期相比明显增加。近期,国内钢材社会库存明显增加。据中钢协统计,2018年1月,社会库存总量818万吨,环比增加75万吨,上升10.0%。其中钢材市场库存总量709万吨,环比增加65万吨,上升10.1%;港口库存109万吨,环比增加9.6万吨,上升9.7%。另据西本新干线监测库存数据显示,截至1月26日,国内主要钢材品种库存总量为970.95万吨,连续第六周上升,较12月末增加21.19%,较去年同期减少12.04%。不过由于近期商家冬储的积极性较高,因此钢厂库存有所下降。据中钢协数据显示,截止1月上旬末,重点企业钢材库存为1148.51万吨,比上一旬减少44.21万吨;较12月上旬末减少3.66%;较去年同期减少8.83%。综合来看,与去年同期相比较,全国钢材市场库存减少133万吨,钢厂库存减少111万吨,市场库存和钢厂库存合计较去年同期减少244万吨,而上月为减少575万吨。从数据来看,近期虽产业链库存有所上升,但整体看当前产业链库存仍明显低于去年同期水平,市场供应压力仍在可接受的范围内。此外,虽2017年以来国内钢材出口明显下降,但近两个月国内钢材出口量有所回升,这主要是1月份国内钢价大幅下跌,而国际钢价继续上涨,我国钢材出口竞争优势再次显现。加之国务院关税税则委员会已经取消棒材、螺纹钢和线材的出口暂定关税,提高了部分钢企出口的积极性。随着全球经济回暖以及“一带一路”的继续推进,后期国内钢材出口有望继续回升,外需回暖也将有助于缓解国内的库存压力。

2、成品油库存激增

2018年1月份,国内成品油库存指数止跌反弹至105.6%,为2017年7月份以来的最高,显示近期国内成品油明显增长。据监测数据显示,2017年12月末中国原油库存(不含储备库存)环比增长3.24%,汽柴煤油库存环比增长9.10%。其中,汽油、柴油库存环比均增长,且柴油库存增幅较大,煤油库存环比微降。从成品油市场供需情况来看,从供应来看,2017年12月汽油、煤油产量环比下降,而柴油产量微增。当月汽油净出口量环比大幅增长18%,而柴油净出口量环比下降1.7%。从需求情况来看,汽油方面,气温降低,居民驾车出行减少,汽油需求清淡。柴油方面,2017年12月份,国内尤其是北方地区受低温的影响,工程、基建等户外作业减少;此外,因环境治理,多行业在供暖季实行限产,柴油需求降至低位。综合来看,近期国内汽油、柴油库存环比均增长,且柴油库存环比增幅较大。

3、铁矿石库存持续上升

2018年1月份,铁矿石库存指数为108.3%,为近7个月以来的最高,该指数已连续四个月上升,并且升幅持续扩大。从该指数的变化情况来看,虽近期国内钢铁产量有所增长,但环保利剑仍然高悬,加之需求清淡以及钢价下跌,钢厂对原材料的采购热情明显下降,导致国内铁矿石库存明显上升。2018年1月份,钢铁行业PMI采购量指数为47.7%,较上月大幅回落9.5个百分点,时隔八个月后重回收缩区间;当月原材料库存指数为46.8%,环比回落3.8个百分点。数据显示,随着近期钢价的大幅下跌,钢铁企业盈利收缩,对原料采购的积极性已明显减弱,以消化前期高价原料库存为主。从铁矿石市场情况来看,目前不少钢厂进口矿库存水平已经达到30天以上,基本完成冬储任务,而今年以来矿山发货量维持高位,国内港口铁矿石库存持续攀升。据西本新干线统计,截止1月26日,国内主要港口铁矿石库存量达到1.52亿吨,较12月底大幅增加530万吨。2月份即将迎来春节假期,预计市场需求会越发清淡,后期铁矿石库存压力依然较重。

综合来看,2018年1月份,国内大宗商品市场运行形势良好,供需两侧联动上升。但进入2月份,受春节因素的影响,国内大宗商品市场预计全月都将弥漫在节日的气氛中,终端需求基本停滞,但生产还将平稳进行,商品库存或将进一步增加,供应压力加大将对后期国内大宗商品市场的走势形成明显的压制,预计2月份市场运行将会有所波动。不过,当前国内宏观经济稳定运行,市场情绪依然相对乐观,加之美元仍然偏弱震荡,后期国内大宗商品市场稳中向好的基础仍然存在,但需要提升市场需求的动力,预计3月份以后,随着春节假期的结束,国内大宗商品市场将会重新回归稳中向好的走势。

1、国内经济增长超预期

国家统计局数据显示,2017年我国GDP同比增长6.9%,比上年增速提高0.2个百分点,高于市场的一致预期,工业生产与服务业的产出都好于预期,制造业增加值比上年增长7.0%,提高0.3个百分点,是工业增长的主要力量。规模以上工业企业实现利润比上年增长21%,增速比2016年加快12.5个百分点,是2012年以来增速最高的一年。全年工业产能利用率达到77%,为近五年最高水平。

2017年完成固定资产投资(不含农户)631684亿元,比上年增长7.2%,增加4.2万亿元。其中制造业投资同比增长4.8%,增速比1-11月份和上年分别提高0.7和0.6个百分点;房地产开发投资同比增长7.0%,增速比1-11月份和上年分别下滑0.5个百分点和提高0.1个百分点。此外,2017年,生态环保、道路运输、公共设施、水利管理等基础设施投资均保持20%左右的增长速度,全年完成投资140005亿元,增长19%,增速比上年提高1.6个百分点;占全部投资的比重为22.2%,比上年提高2.2个百分点。

以上数据表明,2017年我国宏观经济增速平稳,经济结构不断优化,经济增长质量不断提高,投资规模稳中有升,投资结构不断改善,经济平稳增长特点明显,新动能成为经济可持续增长的重要动力,工业新旧动能持续转换。在此大环境下,大宗商品市场的发展仍具有依托和动力。

2、短期美元仍将偏弱震荡

近期美国政府的停摆风波,美国财长的相关言论被市场误读,欧元区、德国经济数据和英国就业数据的强劲表现,欧洲央行行长德拉基的鹰派讲话,美国房市数据疲软都给美元指数形成了较大的拖累。美国财长姆努钦谈到,短期美元的疲软有利于美国贸易,引发美元大跌。尽管姆努钦后来出面澄清也无济于事,市场给特朗普政府已经打上了“打压美元”的标记。摩根大通分析师指出,除非特朗普出面表态希望美元走强,否则美元下滑的势头仍将不变。不过这是“不可能的催化剂”。再加上欧洲央行官员称“没有任何理由继续进行量化宽松”,推升欧洲央行退出宽松的预期。虽然日本央行预计还将继续一段时间的宽松,但全球央行逐渐跟进收紧货币,其他货币的相对优势更甚。

执笔人: 中国物流信息中心 李大为

中物联大宗商品交易市场流通分会 王倩