网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍10月钢铁PMI显示:指数创46个月新低 钢铁行业增速放缓

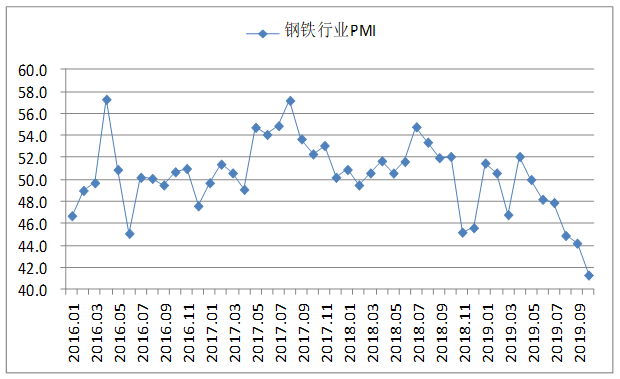

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,10月份为41.3%,较上月下降2.9个百分点,创46个月来的最低水平。分项指数显示,本月市场需求缩减,钢厂生产有所下降,企业采购意愿不强,产品价格和原材料价格均下降。11月份,钢市或将呈供强需弱格局,价格低位小幅波动。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)市场需求缩减

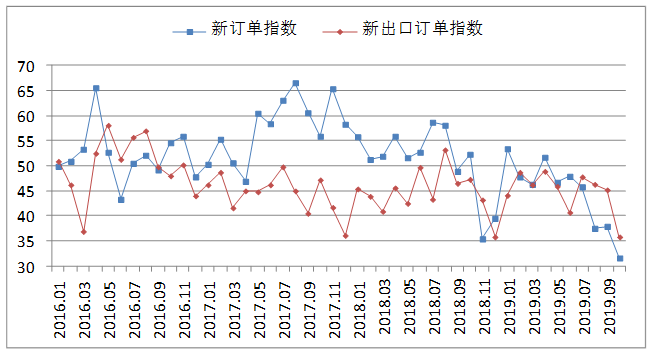

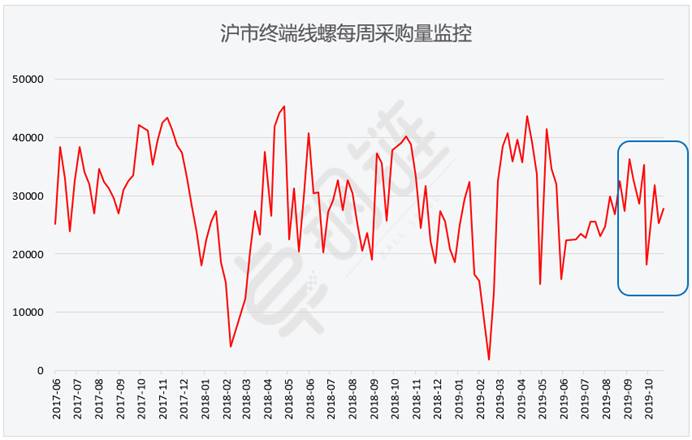

10月份,北方启动秋冬季大气污染综合治理,多地开始停限产,钢铁需求逐渐减弱,下游行业订单减少。新订单指数为31.6%,较上月下降6.3个百分点,创近4年来的新低。从企业反馈信息来看,10月国内钢市终端需求情况尚可,但因远期供应预期较差,整体市场心态不佳。随着北方天气转冷,下游终端需求已开始逐步出现收缩,因此已有北方资源提前南下布局。此外,从监测的沪市终端线螺采购数据来看,10月份线螺终端日均采购量环比下降19.63%,较上月有一定减少。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2017年6月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产放缓

10月份,受环保限产政策和市场需求缩减影响,钢厂生产活动有所下降,企业采购意愿不强,同时加大了对已有库存的消耗。生产指数为42.3%,较上月下降0.9个百分点;采购量指数为33.5%,较上月下降13.5个百分点,指数水平处于低位;原材料库存指数为37.9%,较上月下降11.1个百分点。钢厂对后市预期趋于谨慎,生产经营活动预期指数为39.9%。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

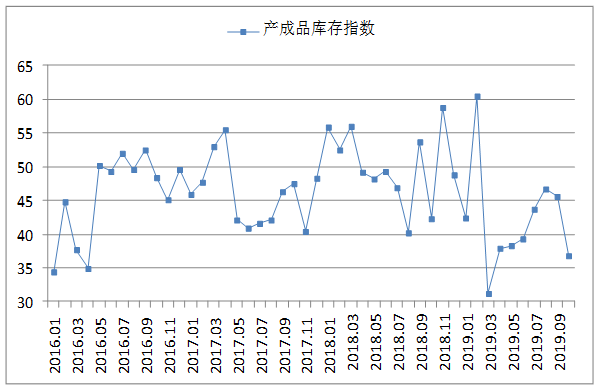

(三)产成品库存下降

10月份,钢厂接单和生产均减少,但终端需求降幅相对较小,钢材销售较为顺畅,产成品去库存加快。产成品库存指数为36.8%,较上月下降8.8个百分点,钢市供需失衡的矛盾有所缓解。从钢企反映情况来看,10月份,螺纹钢库存降幅最大,环比下降超过10%。

社会库存方面,据中钢协统计,2019年10月,全国20个城市5大类品种钢材社会库存合计环比继续下降。本月库存总量1256万吨,环比减少75万吨,下降5.6%。其中钢材市场库存总量1174万吨,环比减少65万吨,下降5.3%;港口库存82万吨,环比减少9万吨,下降10.3%。5大品种钢材社会库存中,热轧卷板库存环比上升2.9%,冷轧卷板库存环比下降1.2%,中厚板库存环比下降1.4%,线材库存环比下降1.8%,螺纹钢库存环比下降12.6% 。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格下行

10月份,传统需求旺季已近尾声,北方多地停限产开始实施,市场需求缩减,现货市场采购节奏逐步放慢。受此影响,钢价呈整体下行趋势。卓钢链数据显示,10月8日,上海螺纹钢指数为3783元/吨,为月内最高水平,10月22日降至3631元/吨,降幅超过4%。10月29日,上海螺纹钢指数小幅升至3674元/吨,但仍处于较低水平,钢价下行趋势未改。

图6 2017年以来上海螺纹钢价格指数变化情况

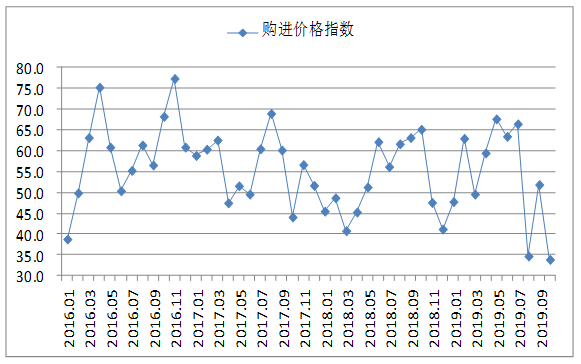

(五)原材料价格下降

10月份,钢厂生产缩减,原材料需求相应减弱,其价格趋于下降。原材料购进价格指数为33.9%,较上月下降18个百分点。截至10月29日,上海地区普碳方坯价格为3490元/吨,较上月末下降110元/吨;河南地区废钢价格为2620元/吨,较上月末下降10元/吨;山西地区二级焦炭价格为1690元/吨,较上月末下降50元/吨;河北地区65-66品味酸性干基铁精粉价格为850元/吨,较上月末下降15元/吨;普式62%铁矿石指数为85.5美元/吨,较上月末下降9.82%。从降幅来看,原材料价格降幅小于钢材价格降幅,钢企利润空间承压。

图7 2016年以来购进价格指数变化情况

(六)资金环境相对宽松

据央行数据,9月份人民币贷款增加1.69万亿元,同比多增3069亿元。9月份社会融资规模增量为2.27万亿元,分别比上月和上年同期多2550亿元和1383亿元。9月末M2同比增8.4%,增速分别比上月末和上年同期高0.2个和0.1个百分点;M1同比增长3.4%,增速与上月末持平,比上年同期低0.6个百分点;M0同比增长4%。前三季度净投放现金921亿元。从信贷数据来看,9月份整体资金环境保持相对宽松,这为近期市场需求稳定提供了一定支撑。不过据上海卓钢链了解的情况来看,之前普遍预期央行降准后资金会增量流入基建行业,目前并无显著表现,尤其在终端配送商资金兑付方面,仍存在较大难度,所以后期的终端需求,尽管基数不错,但可能会受到资金方面较大的影响。

二、后市研判

(一)后市钢材需求难有明显增长

当前我国经济增速下行,房地产新开工面积和土地成交款增速略有放缓。1-9月份房地产开发投资同比增长10.5%,增速与1-8月份持平。1-9月房屋新开工面积增长8.6%,增速回落0.3个百分点。房地产开发企业土地购置面积同比下降20.2%,降幅比1-8月份收窄5.4个百分点。土地成交价款8186亿元下降18.2%,降幅收窄3.8个百分点。可以看出,房地产投资及新开工面积虽依保持增长,一定程度上可以保持较为旺盛的钢材需求。但投资新开工面积增速回落、土地购置面积及成交价款的减少,对远期需求形成抑制作用。后市钢材需求难有明显增长。

(二)采暖季限产执行预期较为灵活,对钢材供给影响有所削弱

10月16日,生态环境部等16个机关部委发布《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》,强调严禁环保限产“一刀切”,提出实施差异化应急管理,针对生产工艺、污染治理水平、排放强度等设立分级标准,从而确定企业是否采取减排措施以及采取措施强度。国家发改委发布的《优化营商环境条例》也明确提出,不得要求市场主体普遍停产、停业。因此,今年的环保限产力度可能较为灵活,限产对钢市供给的约束也可能有所削弱,但这一削弱可能加剧供强需弱的矛盾,因此在冬季淡季内,钢市或将偏弱运行,钢材价格保持低位小幅波动。

(三) 全年钢材出口预期下降

本月新出口订单已降至40%以下,创年内新低。结合1-10月份指数走势来看,钢铁出口形势不容乐观。目前国际经济下行压力加大,国际钢材需求增速放缓,国际货币基金组织(IMF)10月份预测,2019年全球经济将增长3.0%,较上年增速回落0.6个百分点,世界钢协(WSA)10月份预测,2019年全球钢铁需求量将增长3.9%,增速比上年回落0.7个百分点。加上地缘政治摩擦频发,中美经贸摩擦对全球钢铁产业链贸易影响不容忽视,四季度钢铁产品出口面临的形势仍较严峻,预计全年钢材出口将小幅下降。

综合来看,10月份,受秋冬季停限产与市场悲观预期影响,市场需求减少,钢厂生产和采购活动相应放缓,钢材价格和原材料价格下降。预期11月份,钢市需求将逐渐减少,供给方面,由于限产政策将灵活执行,钢厂生产难有大的缩减,钢市供强需弱或将显现,价格可能保持低位小幅波动。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)