网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2021年1月钢铁PMI显示:市场需求快速收紧,行业下行压力加大

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2021年1月份为44.3%,环比下降1.5个百分点,连续2个月下降,钢铁行业短期内下行压力加大。分项指数显示,由于临近春节,钢材市场需求快速收紧,钢厂生产也较为谨慎,原材料采购量下降,库存有所累积,原材料价格仍保持高位运行。预计2月份,国内市场供需两端回升,原材料价格增速放缓,钢材价格小幅震荡。

图1 2016年以来钢铁行业PMI指数变化情况

一、1月份钢铁行业市场分析

(一)钢材需求快速收缩

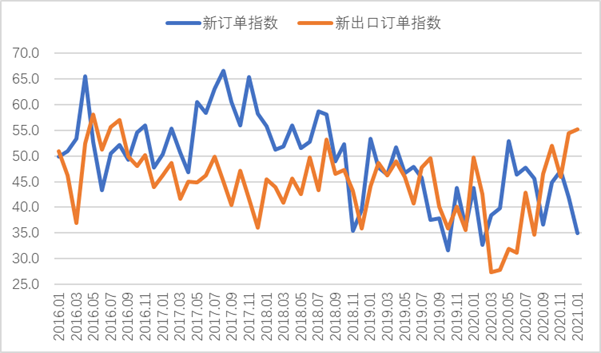

1月份,由于天气寒冷以及春节临近,钢贸商在后半月逐步离市,因此钢材需求较快收缩。新订单指数为35.0%,环比下降7.0个百分点,降幅较为明显。外部需求则有所回升,部分主要经济体为了刺激经济回升,推出了财政刺激政策,带动了相关钢材需求。新出口订单指数为55.2%,环比上升0.8个百分点,连续2个月运行在54%以上。

终端需求方面,据上海卓钢链了解,元旦后整体市场需求持续回落,南方市场赶工后离市相对往年较早,因此需求趋弱明显。从监测的沪市终端线螺采购数据来看,1月份终端日均采购量环比下降51.30%,成交快速走弱。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2018年1月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产稳中趋紧

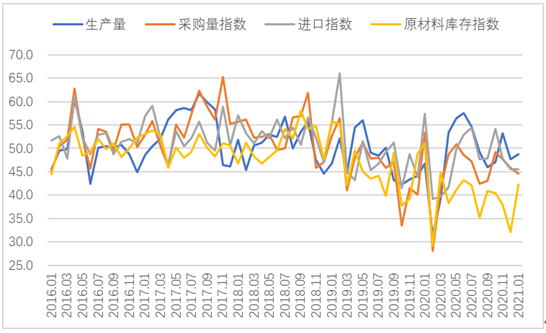

1月上旬与中旬,钢铁生产相对稳定,粗钢产量分别为2195.61和2218.10万吨,环比均有上升。至下旬时,由于市场需求收紧,钢厂生产趋于谨慎。1月生产指数为48.7%,虽环比上升1.0个百分点,仍低于50%。钢厂生产趋紧也带动原材料采购活动和就业活动下降。采购量指数为44.6%,环比下降1.3个百分点,从业人员数量为46.8%,环比下降2.2个百分点,都低于50%。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(三)库存增长较为明显

1月份,钢厂产成品库存趋增。一方面,由于用钢需求减少,钢贸商离市,需求端走弱;另一方面,钢厂生产增速大于需求增速,生产指数连续11个月大于新订单指数,表明钢材存在供大于求问题。结合来看,钢厂库存存在增长压力。产成品库存指数为48.7%,环比上升15.2个百分点。据中钢协数据统计,1月中旬重点钢企库存量为1404.31万吨,比上旬增加101.61万吨,比年初增加242.2万吨,比去年同期增加324.03万吨,钢厂去库存压力进一步加大。

社会库存也有较快增长,5大品种库存均呈上升走势。据中钢协统计,1月中旬,20个城市5大品种钢材社会库存835万吨,比上一旬增加64万吨,比年初增加105万吨。分品种来看,螺纹钢库存363万吨,环比增加36万吨;线材库存137万吨,环比增加18万吨;热轧卷板库存139万吨,环比增加6万吨;冷轧卷板库存101万吨,环比增加3万吨;中厚板库存95万吨,环比增加1万吨。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格高位回落

1月份,由于需求整体收缩,后半月钢贸商逐步离市,市场价格也随着呈现震荡趋弱走势。卓钢链数据显示,1月4日上海螺纹钢指数为4526元/吨,随后持续震荡下行,至25日上海螺纹钢指数降至4296元/吨,为当月最低价,之后小幅反弹,28日为4315元/吨。整月降幅达211元/吨。但从历史走势来看,当前价格仍处于相对高位,也是市场需求下降、观望气息渐浓、库存较快增加的一个原因。

图6 2018年以来上海螺纹钢价格指数变化情况

(五)原材料成本继续上升

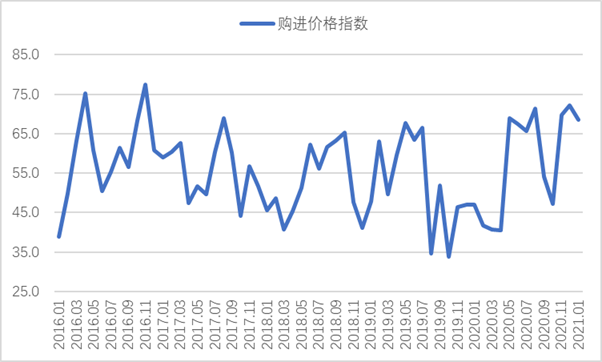

1月份,原材料市场继续走强,原材料价格整体保持上行,钢厂原材料成本压力仍然较大。但随着国际矿商产量趋增,部分停产矿产复产,原材料价格较快上升势头有所放缓。购进价格指数为68.5%,环比下降3.6个百分点。月内铁矿石价格冲高回落,从1月初开始震荡上行, 18日普式62%铁矿石指数升至173.6美元/吨,创月内高点,随后震荡下行。至27日,普式62%铁矿石指数为165.55美元/吨,但仍较上月末上升6.3美元/吨。其他原材料方面,河北地区普碳方坯价格为3840元/吨,较上月末上升70元/吨;山东地区废钢价格为2710元/吨,较上月末上升110元/吨;山西地区二级焦炭价格2690元/吨,较上月末上升500元/吨;江苏地区65-66品味酸性干基铁精粉价格为1390元/吨,较上月末上升60元/吨。整体来看,当前原材料价格上升趋势未改。

图7 2016年以来购进价格指数变化情况

(六)资金整体保持宽松

据央行数据,12月份人民币贷款增加1.26万亿,全年新增19.63万亿。12月份社会融资规模增量为1.72万亿元, 全年累计为34.86万亿元,比上年多9.19万亿元。12月末M2同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点;M1同比增长8.6%,增速比上月末低1.4个百分点,比上年同期高4.2个百分点;M0同比增长9.2%。全年净投放现金7125亿元。从信贷数据来看,2020年全年信贷数据表现宽松,一方面对国民经济起到一定支撑作用,另一方面也助力了大宗商品市场的走强。疫情困扰下货币效应相对减弱,且国内外整体经济环境仍相对低迷,在此情况下,2021年上半年或将持续阶段性保持货币的宽松稳定。

二、后市展望

(一)节后钢材需求预计较快回升

春节过后,预计钢材市场需求或较快回升。一是随着疫情常态化防控持续取得成效,节后基建工地将陆续开工,工厂较快复工复产,且基建投资保持增长,相关钢材需求将趋于回暖。二是房地产行业给钢材市场带来良好的支撑。2020年1-12月份,房地产开发投资比上年增长7.0%,增速比1-11月份提高0.2个百分点,比上年回落2.9个百分点;1-12月份房屋新开工面积下降1.2%,降幅比1-11月份收窄0.8个百分点,上年为增长8.5%;房地产开发企业土地购置面积比上年下降1.1%,降幅比1-11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款增长17.4%,增速比1-11月份提高1.3个百分点,上年为下降8.7%。此外房地产行业周转率提高,更是进一步驱动了市场需求的释放。三是制造业如汽车、装备制造业等保持增长,对钢材需求持续释放。

(二)钢材出口或保持增加

目前国外疫情仍较为紧张,但随着疫苗开始推广应用,降低了市场忧虑情绪,有助于国际经济恢复,从而提振对大宗商品的需求。部分主要经济体也推出了大规模的财政刺激政策,对经济拉动作用将有所释放。此外,全球货币宽松环境预计将维持较长时间,有利于国际经济环境转好。结合来看,当前国际经济有好转趋势,对我国钢材出口有所支撑。预计2、3月份,我国钢铁出口在已经连续2个月回升的基础上,仍有上升空间。

(三)钢厂生产或较快上升

2、3月份,钢厂生产或较快上升,一是市场需求预计回升,且当前钢材价格仍处于相对高位,对钢厂生产有带动作用。二是天气回暖和疫情防控不断取得成效,加上各地提倡“原地过年”,有利于企业组织复工复产。三是目前铁矿石价格虽仍然较高,但是随着国际矿商供给能力增强,价格上升势头或继续趋缓,有利于钢厂控制成本,组织生产。

(四)全年内钢铁行业格局或发生重转变

目前政府已经建立碳达峰、碳中和目标,并提出钢铁压缩产量计划,这一政策将对我国钢铁行业格局带来重大转变,且该转变主基调是高质量转型。一是当前钢铁行业集中度不断上升的步伐将进一步加快。目前我国钢铁企业出现多起合并和联合,有利于整合产业资源,扩大规模优势,提升企业竞争力,而压缩产量计划有利于推进钢铁行业兼并重组,进一步提高行业集中度,减少行业同质化竞争,优化产业规范化运行。二是压缩产量政策可推动产能置换政策落实,保障市场供需动态稳定,减少价格波动风险,有利于产业平稳运行。

综合来看,2021年1月份,国内钢材市场短期内下行压力有所加大,市场需求收缩,钢厂生产趋于谨慎,钢厂累库速度较快,原材料价格持续上升,钢材价格高位回落。预计2月份后,市场需求或较快回升,钢材出口保持增加,钢材生产较快上升,原材料价格增速继续放缓,钢材价格小幅震荡。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)