网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2022年12月钢铁PMI显示: 市场供需降幅收窄 行业具备回升基础

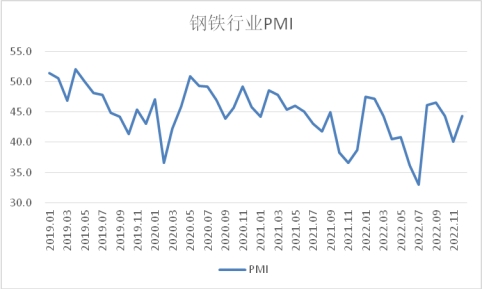

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2022年12月份为44.3%,环比回升4.2个百分点,结束连续2个月环比下降走势。分项指数变化显示,钢铁行业供需两端降幅收窄,原材料价格有所回升,钢材价格震荡上行。预计1月份,钢材市场将保持弱平衡状态。从2023年全年预期来看,钢铁行业具备向好回升基础,市场需求将触底回升,钢市生产整体稳定,钢材价格有所回升,铁矿石价格将平稳运行。

图1 2019年以来钢铁行业PMI变化情况

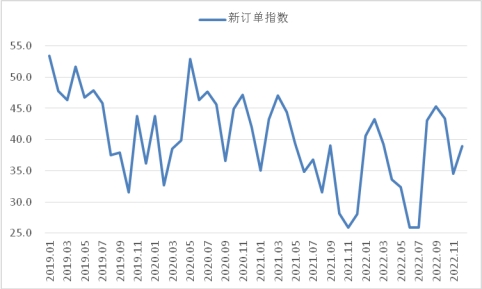

12月,随着气温进一步下降以及新冠病毒感染疫情因素的影响,钢材需求继续收缩。需求收紧,一是房地产保持下行态势。1-11月份,房屋新开工面积下降38.9%,持续处于相对较低水平。11月房地产开发景气指数为94.42,继续创年内新低。此外,从消费端来看,终端购房需求的疲软,同样使得房地产开工动力不足,因此短期内房地产市场仍难给予大宗商品市场有力支撑。二是由于短期内感染人数较快增加以及春节临近导致工地施工人数减少等原因,部分基建工地有提前停工预期。但是市场需求也有积极因素,一是钢材冬储正在进行,对需求端有一定支撑。二是宏观预期向好,市场对未来经济恢复相对乐观,当前来看,近期随着各地落实疫情防控政策优化,以及一系列房地产“托”“举”政策的出台,市场预期有所提振。因此市场需求整体呈现降幅收窄势头,12月份新订单指数为38.9%,较上月上升4.4个百分点。终端市场变化也反映出当前终端用钢在缩减,从监测的沪市终端线螺采购数据来看,12月份上海终端采购环比下降9.8%。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

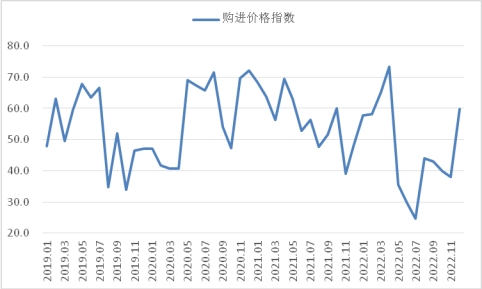

12月,炼钢原材料价格整体回升,各品种均出现不同程度上涨。购进价格指数为59.8%,环比上升21.8个百分点,在连续7个月运行在50%以下后重回扩张区间。在美联储加息低于预期、国外供给端炒作等因素的共同作用下,铁矿石价格上涨明显。焦炭方面则在四轮提涨落地后价格有所回落,但疫情冲击对于供给端产生一定影响,使得焦炭价格依旧维持高位。废钢价格在成材价格上涨的带动下也有相当力度的支撑。

图4 2019年以来钢铁购进价格指数变化情况

12月,钢铁价格整体呈现震荡上行态势。受疫情防控政策优化和冬储需求带动,钢材市场出现了阶段性放量回升,同时还有原材料价格上涨的支撑,月内钢材价格一路上行。上海螺纹钢价格指数显示,12月1日螺纹钢价格最低点为3700元/吨,随后一路上涨,到25日时上涨至12月最高点3962元/吨,月内涨幅超260元/吨。

图5 2018年以来上海螺纹钢价格指数变化情况

12月,钢铁生产继续下降,但降幅收窄。12月在原材料价格上涨的情况下,钢厂利润受到一定影响,各品种盈利均有所收缩,但疫情防控政策优化对于市场情绪有所提振,加上冬储需求也对钢厂生产有所支撑,12月生产虽仍处于下降势头,但幅度明显收窄。生产指数为43.4%,环比上升4.1个百分点,结束连续2个月位于40%以下的较低水平。据中钢协统计,截止到中旬,12月重点钢企生铁日均产量177.26万吨,环比下降0.58%;粗钢日均产量196.38万吨,较上月环比下降1.15%;钢材日均产量191.55万吨,环比增长0.95%。结合需求来看,目前钢材供需持续处于弱平衡状态。

图6 2019年以来钢铁生产指数变化情况

回顾2022年钢铁行业走势,全年钢铁市场运行相对低迷,全年钢铁PMI均值为42.6%,较2021年均值下降0.8个百分点,表明2022年钢铁行业运行压力有所加大。新冠病毒感染疫情是年内影响钢铁行业运行的最重要因素,对行业需求端有明显的冲击。2022年全年新订单指数均值为37.2%,且1-12月均运行在50%以下,其中7个月指数低于40%。全年多次出现疫情多点频发,对需求端产生较大影响。随着疫情防控优化的利好在年末出现,即使在淡季也对需求端提供了一定程度的刺激。

生产端影响因素则更为多样化,疫情影响,环保限产,较高的原材料成本以及较低的成材价格,还有全年放缓的需求端,都影响着2022年的钢厂生产情况。2022年生产指数均值为42.2%,较2021年均值下降3.1个百分点。具体来看,2022年初的政策端限产,二季度以来疫情持续多点散发导致需求不足以及运输不畅,俄乌冲突导致国际大宗商品价格剧烈波动,钢厂生产意愿下降,多地自发开始高炉检修停产,同时美联储多次加息让黑色系整体价格连连受挫,钢企生产利润下滑甚至亏损,这些共同因素导致2022年生产端较快下滑势。

2022年钢材价格呈现整体下降态势。卓钢链数据显示,2022年初螺纹钢价格指数为4725元/吨,之后受内部受供给端下降、外部受俄乌冲突爆发影响,螺纹钢价格涨至超5000元/吨,此后随着时间推移,俄乌冲突对供应链冲击减弱,而美联储加息持续发酵,加上国内疫情多点频发,终端需求下降,钢材价格一路下行,11月时降至2022年最低点,较最高点价格下降超30%。临近年底,随着疫情防控政策优化,加上钢贸商进行冬储,钢材价格有所反弹,但整年来看,下降幅度仍超15%。

短期来看,2023年1月份,钢铁行业将保持弱势运行。随着春节临近,需求端将进一步减弱,成交继续缩量,同时生产端也因疫情短期影响以及员工休假因素而继续下降,供需将继续保持弱平衡态势。钢材价格在低成交状态下或将缩量上涨。

从2023年全年预期来看,市场需求将触底反弹。随着疫情防控政策优化,影响需求端最大的疫情因素在2023年将大幅度减弱。政策方面,基建的力度一直较强,房地产方面也于2022年下半年出台多项利好政策,在逐步形成实物工作量后对行业将有较好带动,同时2022年因各种因素推迟的购房需求将会在明年集中释放,整体来看钢铁需求端将持续回升。

生产端变化不大。虽然需求端有望回升,但2023年或将重启粗钢产量压减的计划,预计2023年生产端将呈现先扬后抑态势,上半年在需求恢复的情况下,生产小幅上涨,之后政策端从严,钢企压减产量计划再度实施,产量有所下滑,全年产量与2022年相比变化不大。

钢材价格有所回升。随着需求端回升,钢材价格也有望走强,同时美联储加息进程已经减缓,有望在2023年进入宽松的货币周期,对于黑色系整体价格有一定程度支撑。铁矿石价格平稳运行。虽然黑色系价格有望回升,但国内的“基石计划”正在逐步落实当中,对海外进口铁矿石依赖程度有望下降,进一步提高原材料成本的定价话语权,有望避免出现前两年铁矿石大幅上涨的情况。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)