网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2023年9月钢铁PMI显示:旺季成色有所不足 供需两端偏紧运行

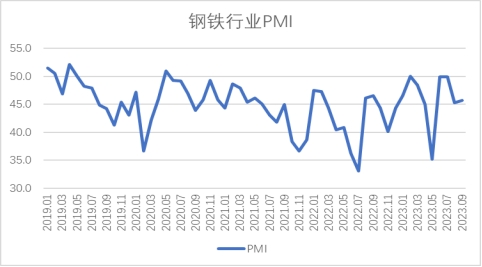

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年9月份为45.8%,环比上升0.6个百分点,显示钢铁行业虽低位有所趋稳,但仍处于偏紧格局,旺季成色有所不足。分项指数变化显示,市场需求略有改善,但程度有限;钢企生产整体继续下滑,供需两端整体偏紧运行。原材料价格加快上涨,钢材价格震荡运行。预计10月份,钢材需求或将有所回升,但回升空间有待观察,钢材生产或稳中有降,原材料价格高位有所回落,钢材价格震荡上升。

图1 2019年以来钢铁行业PMI变化情况

9月份,钢市需求虽略有改善,但改善程度有限,“金九”成色不足。新订单指数为44.5%,较上月上升1.6个百分点,虽然结束了连续2个月环比下降态势,但仍然连续3个月位于收缩区间,表明当前市场需求持续偏紧运行。政策端虽然持续发力,推出系列房地产、基建相关政策以刺激需求,但离取得实际效果仍有一定距离。据上海卓钢链了解,进入九月后钢材需求情况稍有改观,但并未放量,因此市场供需矛盾依然突出,市场商家也持续观望为主。另根据监测的沪市终端线螺采购数据来看,9月份上海终端采购变化不大,月均微增4.12%,并未如期进入旺季表现。同时国外需求也有所收缩,新出口订单指数为48.1%,较上月下降12个百分点。结合来看,由于钢材需求偏紧,行业回升动能偏弱。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

9月份,钢材生产整体继续下滑。生产指数为45.0%,较上月下降1.1个百分点,连续2个月下降。钢材生产下滑,一方面是平控限产具体条文仍未完全落地,企业对于具体尺度仍存疑,生产意愿较为谨慎;另一方面是9月钢材需求并未如期恢复,加上当前企业盈利空间较小,部分品种甚至产生亏损,企业生产动力不足。从月内生产情况来看,上旬时钢铁生产相对稳定,进入中旬后开始进入下行状态。据中钢协统计,9月中旬,全国日产粗钢277.85万吨,环比下降1.14%;日产生铁243.88万吨,环比下降0.22%;日产钢材356.77万吨,环比下降0.38%。

图4 2019年以来钢铁生产指数变化情况

9月份,尽管钢铁行业供需两端均偏紧运行,但在大宗商品价格整体上移的情况下,钢铁行业原材料价格加快上涨。购进价格指数为73.3%,环比上升9.2个百分点,指数创今年以来新高,连续3个月位于60%以上。分品类来看,大部分原材料价格都有所上涨,其中铁矿石价格延续了8月份的反弹态势,月内震荡上升。焦炭月内大部分时间平稳走势,临近月末开始两轮提涨,但由于钢企当前利润不佳,第二轮提涨能否落地仍有待观察。原材料价格再度上涨给钢企带来较大的成本压力,在需求不足的情况下,部分钢企当前已经面临亏损。

图5 2019年以来钢铁购进价格指数变化情况

9月份,钢材价格呈现先扬后抑态势,前半月在金九预期下有所回升,但临近月末时由于弱现实导致钢价下降,整体来看,9月份钢材价格基本与上月持平。上海螺纹钢价格指数显示,9月1日价格为3693元/吨,上半月在预期带动下上海螺纹钢价格指数震荡上行,到9月19日时升至月内最高点3788元/吨。此后由于需求较弱,加上平控预期走弱,供需矛盾有所显现,上海螺纹钢价格指数有所回落,9月26日下降至3700元/吨,几乎收回整月涨幅。

图6 2018年以来上海螺纹钢价格指数变化情况

预计10月份,钢材市场需求有扩张空间,但空间相对有限。从往年来看,十月份钢铁需求释放力度将大于9月,今年来看可能也呈现这一趋势。同时,政策端刺激力度也将进一步加大,如专项债基金释放带动基建工程加快推进,加上外部宏观环境逐步改善,或将对钢材需求有一定带动。值得关注的是,一方面当前产业链中下游资金情况依旧不容乐观。虽然目前整体货币流动性不减,且新一轮降准出台,将进一步盘活整体资金存量,不过就当下市场而言,产业链中下需求端的资金紧缩状态依然难有改观,另一方面,尽管当前国内房地产限购政策基本已经松绑,但核心刚需仍难解决,因此后续房地产成交好转持续性存疑。另从房企拿地开发进度来看,短期房地产行业对上游大宗商品的需求将保持低位。这些因素对于钢铁需求或有一定的影响,因此四季度钢材市场需求也不宜过于乐观。

生产端预计稳中有降。随着年底临近,平控限产的落地概率越来越大,企业面临减产的可能性也有所提高,同时进入10月后,天气逐渐转冷,采暖季限产也会制约钢企生产。但需求端弱势回升或在一定程度上带动钢厂生产意愿趋稳运行。在多个因素的影响叠加作用下,生产端或将呈现稳中下降态势。

原材料价格高位回落,钢材价格震荡上升。当前原材料价格高位运行,预计进入10月份后,随着平控限产落地,生产增速有所放缓,原材料价格也将有所回落。钢材价格方面,需求端弱势回升,一定程度会改善供需矛盾,加上原材料成本支撑,钢价有望震荡上升。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)