网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

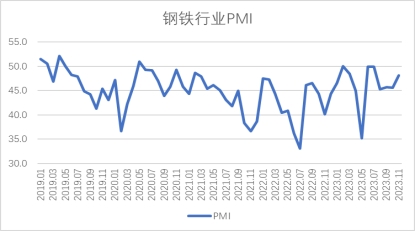

中心介绍2023年11月钢铁PMI显示: 供需两端有所回暖 行业运行短期趋稳

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年11月份为48.2%,环比上升2.6个百分点,结束了连续3个月在45%左右运行态势,显示钢铁行业运行短期内有所趋稳。分项指数变化显示,市场需求有所回暖。钢材生产相应回升,原材料价格再度上涨,钢材价格震荡上升。预计12月份,随着天气进一步转冷,需求端将有所收缩,原材料价格震荡下降,钢材价格高位回落,钢厂生产再度下降。

图1 2019年以来钢铁行业PMI变化情况

11月份,国内钢铁市场需求表现有所回暖。多个因素对钢铁需求有所支撑,一是基建方面,随着一万亿特别国债的落地实施以及“三大工程”的稳步推进,基建继续发力;二是地产方面,新一轮保交楼工作推进力度加强,国家层面也出台了系列措施,尤其是金融机构在加力支持;三是重点行业方面,汽车、船舶等重要用钢行业运行态势良好;四是资金方面,10月份人民币贷款增加6446亿元,同比多增8312亿元。10月份社会融资规模增量1.85万亿元,比上年同期多9108亿元,资金状况较前期有所改善,市场交投较前期更为活跃。

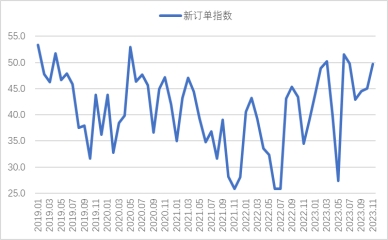

结合来看,在多个积极因素的支撑下,尽管11月是钢铁行业传统的从旺季向淡季过渡的阶段,但今年11月钢铁市场需求较上月有所回暖,新订单指数为49.7%,环比上升4.7个百分点,连续3个月环比上升。终端需求则基本持稳运行,根据监测的沪市终端线螺采购数据来看,11月份上海终端采购微幅波动,成交维持相对稳定。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

11月份,钢材生产小幅回升,一是11月以来市场需求有所回暖,企业生产意愿小幅增长;二是采暖季限产政策较为宽松,对钢材生产没有明显的抑制作用。在此情况下,钢企生产小幅回升。生产指数为48%,环比上升4.6个百分点,结束连续3个月环比下降态势。据中钢协统计,11月上旬重点统计钢铁企业日产粗钢197.06万吨,环比增长2.43%,日产生铁186.18万吨,环比增长2.48%,日产钢材195.33万吨,环比增长2.45%。到中旬时,重点统计企业日产粗钢196.91万吨,环比下降0.08%;日产生铁185.54万吨,环比下降0.34%;日产钢材198.96万吨,环比增长1.86%。结合来看,11月内钢材生产呈现小幅回升势头。

图4 2019年以来钢铁生产指数变化情况

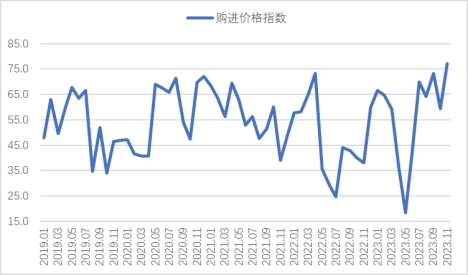

11月份,前期涨势放缓的原材料价格再度上涨,钢厂成本压力上升。在生产小幅回升、原材料采购趋稳回升的带动下,原材料价格支撑也有所加强。采购量指数为46.2%,环比上升2.8个百分点。购进价格指数为77%,环比上升17.7个百分点,指数升幅较大。分品类来看,铁矿石价格强势上行,11月钢材需求回暖拉动生产连同铁矿石需求上升,同时市场上投机炒作因素浓厚,带动铁矿石价格一路走高;焦炭价格先抑后扬,月中吕梁事故导致相关企业安检预期趋严,一定程度上影响焦炭供给,因此后半月价格有所回升;废钢价格得益于成材价格上涨,市场交投有所放量,价格有所回升。整体来看,11月钢铁行业主要原材料价格都处于升势,钢厂成本压力上升。

图5 2019年以来钢铁购进价格指数变化情况

11月份,在需求回暖和成本上升双重作用下,钢材价格震荡上行。上海螺纹钢价格指数显示,11月2日价格为3775元/吨,为当月最低值,之后一路震荡上行,到11月21日时升至月内最高点4044元/吨,为近半年最高值,之后小幅回落至3998元/吨,仍处于较高水平。整体来看,当前钢材价格处于较快上升势头,但由于原材料价格成本攀升,钢厂利润微薄问题并未得到明显改善。

图6 2018年以来上海螺纹钢价格指数变化情况

预计12月份,钢材市场需求将有所收缩。首先,虽然1万亿特别国债为钢材需求注入较强动力,但随着天气进一步转冷,钢材需求基本面将进一步衰减。其次,1-10月房地产开发投资、房屋新开工面积同比均明显下降,10月份,房地产开发景气指数再创新低。目前整体房地产市场完工仍保持增长,说明今年保交政策得以良好执行,但待售面积的增长以及新开工面积的下降,表明不仅房地产下游需求受阻,未来施工面积也将受到负面影响,因此房地产短期内对钢铁行业的支撑依然不容乐观。值得关注的是,中美旧金山会晤顺利进行,外部压力预期有所缓解,虽然短期内受天气等因素影响需求有所回落,但长期来看,扩大内需,提振信心,防范风险等一系列措施的落实,加上外部环境改善,内生动力增强,对于未来钢铁需求仍有较好的基础。

原材料价格震荡下行,钢材价格高位回落。当前铁矿石价格过高已经得到相关部委的关注,同时需求端下滑也让基本面难以维持高昂的原材料价格,炒作力度难以维持,后期原材料高位回落是大概率事件。受需求端下降以及成本支撑力度减弱,钢材价格也难以维持当前快速上升势头,后续预计将高位回落。

生产端或将再度下降。12月内,钢厂生产将面临多方面压力。一是11月需求回暖以及钢价上涨带动钢厂生产逆势回升的情况在12月内难以继续维持。随着冬季来临,市场需求将随着天气进一步变冷而下降,钢价也因需求下降而下滑,供给端支撑力度不足。二是采暖季到来将制约钢厂生产。三是当前铁矿石价格较高,企业成本压力增大,在钢价预期回落的情况下,企业生产意愿难以保障。四是当前高库存的压力也对生产造成一定影响。在多个因素的影响共同作用下,生产端或将再度下降。企业对此生产下降预期也有一定的准备,减少了原材料库存,原材料库存指数为42.5%,环比下降1.7个百分点。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)