网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

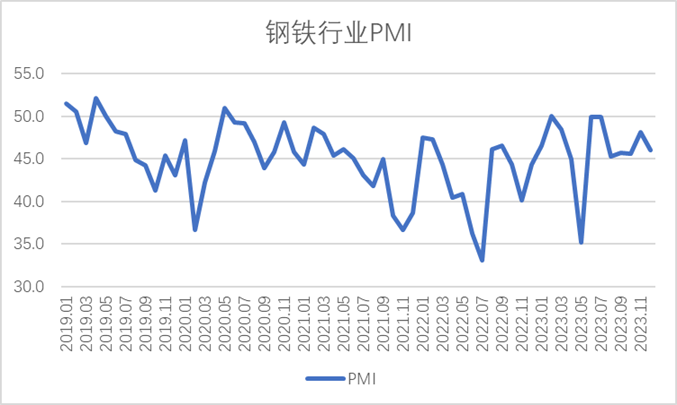

中心介绍2023年12月钢铁PMI显示:行业淡季效应显现,钢市供需同步下降

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年12月份为46.0%,环比下降2.2个百分点。分项指数变化显示,钢铁行业淡季效应显现,市场需求有所下滑,带动钢材生产相应下降,企业库存有所加,原材料价格居高不下,钢材价格高位震荡。预计1月份,需求端将继续收缩,钢厂生产进一步下降,原材料价格高位回落,钢材价格小幅下降。

图1 2019年以来钢铁行业PMI变化情况

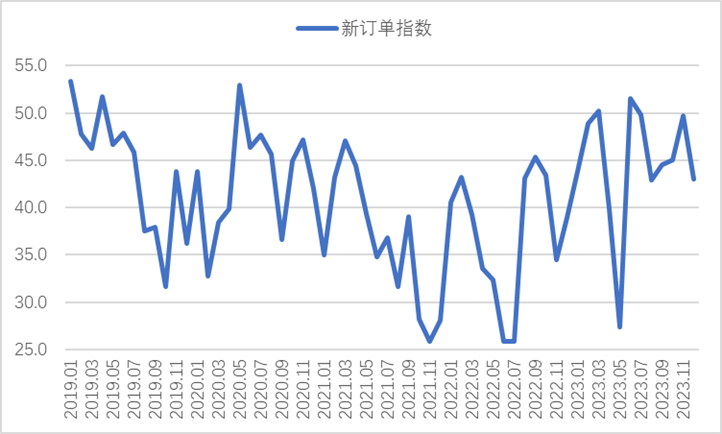

12月份,国内钢铁市场需求有所下滑。12月是钢铁行业的传统淡季,今年大范围暴雪寒潮天气使得多地气温骤降,也加快了钢市需求衰减的步伐,整体需求进入了季节性衰退期。新订单指数为43%,环比下降6.7个百分点,结束连续3个月环比上升态势。在各地施工作业大量停工的情况下,终端需求也呈现下降态势,根据监测的沪市终端线螺采购数据来看,12月份上海终端采购量小幅下降7.5%,成交出现萎缩。值得关注的事,由于市场成交缩量,部分钢材品种的企业库存有所上升,产成品库存指数为42.9%,环比上升6.4个百分点。据中钢协数据统计,12月中旬,重点企业钢材库存量为1501.65万吨,比上一旬增加91.04万吨,上升6.45%,累库速度较快。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

12月份,钢厂生产也有所下降。12月以来,钢材市场需求走弱,炼钢利润降低,企业生产意愿相应下降,同时采暖季限产政策逐渐严格,对钢材生产有一定抑制作用。在此情况下,钢厂生产有所下降。生产指数为45.8%,环比下降2.2个百分点。据中钢协统计,12月上旬重点统计钢铁企业日产粗钢193.16万吨,环比下降4.19%,日产生铁181.43万吨,环比下降3.21%,日产钢材191.25万吨,环比下降12.26%。到中旬时,日产粗钢192.89万吨,环比下降0.14%,日产生铁181.46万吨,环比上升0.01%,日产钢材196.13万吨,环比上升2.55%。中旬生产较上旬小幅回升,但幅度远小于上旬的环比下降幅度。结合来看,12月内钢材生产呈现下降态势。

图4 2019年以来钢铁生产指数变化情况

12月份,原材料价格稳中走强,钢厂成本居高不下。购进价格指数为76.5%,虽然环比下降0.5百分点,但指数依旧位于高位,显示原材料价格继续保持较快上升势头。分品类来看,铁矿石因为前期过度炒作,价格已处于偏高水平,12月铁矿石价格虽并未如之前一般直线上升,但政策压力未能调转铁矿石价格上涨势头,依旧保持震荡上行态势。焦炭价格持续走强,全国大范围低温寒潮天气使得供暖季煤炭保供任务较重,需求一定程度上有所增加,带动价格上升。废钢价格则跟成材价格趋于同步,价格震荡走强。整体来看,12月钢铁行业主要原材料价格居高不下,钢厂成本压力上升。

图5 2019年以来钢铁购进价格指数变化情况

12月份,钢材价格先升后降,整体呈现盘整状态。上海螺纹钢价格指数显示,12月1日价格为3991元/吨,之后在成本拉动之下震荡上行,到12月18日时上升至月内最高点4042元/吨。下旬时由于各地气温骤降,钢铁需求大幅下滑,价格也有所走低,12月28日为月内最低点3940元/吨。整体来看,全年钢材价格指数呈现V字走势,当前钢材价格较2023年初下降100元/吨左右,但较年中水平仍有较为明显的上升。

图6 2018年以来上海螺纹钢价格指数变化情况

预计2024年1月份,钢材市场需求将继续收缩。进入1月份以后,多地天气将处于一年中最冷的时候,工地用钢需求将继续下降,同时由于春节临近,用钢企业需求将有所放缓,钢贸商也将逐步季节性离市。钢厂累库将有所持续,冬储继续推进。

生产端进一步走低。1月份,钢厂生产将面临多方面压力。一是钢铁需求随着气温进一步下降,供给端动力相应下降。二是采暖季钢厂停限产将会持续严格落实。三是春节前高炉检修情况较多,直接限制生产。在多个因素的影响共同作用下,后市生产端或将持续走低。

原材料价格高位回落,钢材价格小幅下降。进入1月以后,需求端回落让基本面难以维持高昂的铁矿石价格,炒作因素散去后,铁矿石价格一定会回到正常区间,后期原材料价格高位回落是大概率事件。钢材成交也会随着需求减少而减少,钢材价格或将小幅回落。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)