网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍集装箱水运形势报告

2018年回顾

国际市场

2018年以来,贸易紧张局势的加剧以及由此带来的政策不确定性上升,对全球贸易和商业环境带来不利影响,进而影响到各国经济走势。受贸易壁垒、能源价格以及区域政治经济因素影响,发展中国家经济增长势头均呈不同程度放缓态势。受全球经贸环境影响,全球集运市场恢复势头亦逐步放缓。据克拉克森11月的报告预测,2018年全球集装箱运输量增速约为4.5%,较年初预测减少0.5个百分点。其中,远东—欧洲西行航线运输需求较2017年增长1.1%,较年初预测值减少2.4个百分点;泛太平洋东行航线运输需求较2017年增长5.2%,较年初预测值减少0.5个百分点;亚洲区域内集装箱运输量较2017年增长6.4%,较年初预测值增加0.1个百分点。

运力增速趋缓,闲置运力回升

上半年,由于市场预期良好,运力仍保持较快增长,随着下半年国际经贸形势变化,多条航线行情遇冷,运力增速明显趋缓,但船舶大型化仍是市场主要趋势。据克拉克森统计,截至11月底,1.2万TEU及以上型船运力占总运力比重为25.2%,较年初增长2.8%;1.2万TEU以下型船运力占比则有不同程度下跌。

2018年,闲置运力规模于春节后短期冲高后回落,下半年逐步攀升。Alphaliner数据显示,2月初,市场闲置运力规模仅占总运力比重的0.9%,创2015年2月以来新低。至10月底,闲置运力规模占比升至3.0%。

租赁需求稳定,船舶租金上升

年初,承袭2017年市场良好的恢复势头,相关机构对于2018年行情预期较高,刺激班轮公司采取积极的扩张策略,租赁市场成交活跃。克拉克森数据显示,9000TEU型船3年期租日租金于4月份升至2015年10月以来高点后,连续4个月维持稳定,其余船型也均在上半年达到近几年来高位。进入下半年,随着集运市场表现未及预期,运力过剩情况加剧,租赁市场行情转冷,各船型日租金水平走势分化,9000TEU型船日租金在高位水平小幅波动,小型船日租金则出现不同程度下滑,总体仍处于2018年相对高位。克拉克森数据显示,截至10月底,9000TEU型船日租金较2017年年底增长6.5%;6800TEU型船日租金较2017年年底增长1.5%;4400TEU型船日租金较2017年年底大幅增长36.0%;1000TEU型船日租金较2017年年底增长6.6%。

国内市场

外贸继续增长,吞吐增速平稳

2018年,虽然外贸环境日趋复杂,但中国市场在一系列措施推动下,对外进口、出口贸易均保持良好增长态势。海关总署统计数据显示,前11月,中国外贸进出口总值约为42444.8亿美元,同比增长14.8%,增速较2017年同期增加2.8个百分点。其中,出口22720.4亿美元,增长11.8%,增速增加3.8个百分点;进口19724.4亿美元,增长18.4%,增速增加1.1个百分点。

年初,全球经济承袭2017年年底良好恢复势头,对外贸易稳步增长,运输需求良好带动港口吞吐量平稳增长。自2月起,运输需求增速快速回落,至4月份才基本恢复至5%的增长水平,此后基本保持稳定。直至10月,在传统圣诞出货旺季期间,港口吞吐量增速得到小幅增加。交通运输部统计数据显示,前10月,全国规模以上港口完成集装箱吞吐量近2.1亿TEU,同比增长5.1%,增速较2017年同期减少3.8个百分点,其中沿海规模以上港口集装箱吞吐量超1.8亿TEU,同比增长5.1%,增速减少3.1个百分点。

2018年,产业布局优化形成多点开花态势,海关总署信息显示,前三季度,中西部、东北三省外贸进出口增速分别高出全国进出口整体增速5.3和2.5个百分点,其中中西部区域对外贸易的稳定上升,有力促进了支线集运市场的增长。交通运输部统计数据显示,前10月,前十大内支线港口合计内支线吞吐量为1463.3万TEU,同比增长1.9%。在内需市场不断增长的形势下,内贸集运市场受益稳健增长。前10月,全国主要港口内贸集装箱吞吐量为5910.7万TEU,同比增长10.1%。

运需增势趋缓,运价回升遇阻

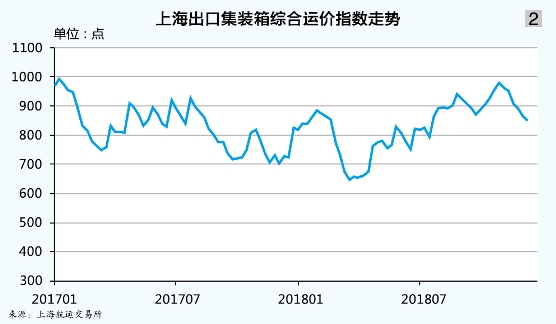

2018年,中国出口集运市场行情震荡,部分航线运价走势虽较为强势,但仍难以带动整体市场复苏。具体走势看:市场行情于春节前冲高,但仍未恢复到2017年同期水平。进入春节后传统运输淡季,受大型集装箱船加快入市以及重组后航运联盟对于市场结构的影响,即期市场运价快速下滑,多条主干航线运价创下年内低点。此后,随着运输需求快速复苏以及班轮公司对运力的控制措施,市场供需关系获得改善,班轮公司连续推涨计划均获得不同程度成功,运价总体呈震荡上行走势。进入年底,随着传统圣诞货源运输高峰的结束,运价出现一定幅度回调。12月14日,上海航运交易所发布的中国出口集装箱运价指数为854.65点,同比上升18.5%,全年(截至2018年12月14日数据,下同)中国出口集装箱运价指数均值为817.38点,同比微跌0.3%(见图1、表1);上海出口集装箱运价指数为848.65点,同比上升3.0%,全年上海出口集装箱运价指数均值为830.90点,同比微升0.5%(见图2、表2)。

分航线看,虽然市场运输需求总体稳定,但受贸易形势变化影响,欧洲、北美两大主干航线年内表现分化较大,其余次干航线受目的地区域经济体发展状况影响,航线总体表现较为疲软。

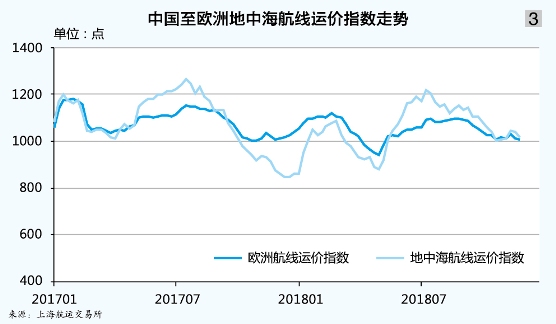

欧地航线:旺季不旺,反弹乏力。年初,在中欧贸易往来势头良好带动下,市场运输需求保持旺盛,但大型集装箱船入市速度加快抵消了货量上升的利好。班轮公司于春节前出运高峰期的数次运价推涨计划均未能取得明显效果。节后淡季,受益于班轮公司及时推出大规模停航措施,市场总体供需状况稳定,航线运价下跌走势相对平缓。

随着海洋联盟于4月初正式运营,市场迎来新一轮经营主体的结构调整,班轮公司为维护各自市场份额大多削价竞争,运价快速触底,欧洲、地中海航线运价于4月中旬均跌至600美元/TEU的年内低点。自5月起,随着运输需求恢复,供需关系获得改善,班轮公司的多轮运价上涨计划大多取得不同程度的效果,行情小幅回暖趋势一直持续至8月底。进入9月,市场运输需求较前期略有下滑,同时受运力扩张影响,航线供需基本面有恶化趋势。迫于市场竞争加剧的形势,班轮公司多次取消运价上涨计划,即期市场运价缓步下行。直至10月底,随着圣诞货源的支撑,市场行情才止跌企稳,但反弹乏力,航线运价窄幅震荡。12月14日,上海航运交易所发布的中国出口至欧洲、地中海航线运价指数分别为1018.34点、1020.87点,同比分别上升34.1%、29.8%;运价指数年均值分别为1050.90点、1052.45点,同比分别下跌3.1%、2.6%(见图3)。

北美航线:上半年行情震荡,下半年中美贸易摩擦刺激货主加速出货,运力趋紧推动行情一路走高。年初,春节前出货高峰推动运价走高,但受航线运力扩张影响,运价涨势较为疲软,显著低于2017年同期。上海航运交易所发布的上海出口集装箱运价指数数据显示,2月初,美西、美东航线运价同比分别下跌25.8%、21.9%。节后淡季,由于货量恢复速度缓慢,运力过剩情况严重,航线运价继续快速下滑,其中美西航线于3月下旬跌至1000美元/FEU以下水平,为2016年7月以来首次。4月起,为迎接5月的年度合约谈判,班轮公司执行了多轮运价推涨计划以提振行情,由于基本面疲软,运价小幅攀高后即遇阻震荡。

进入下半年传统运输旺季,市场运输需求表现良好,同时受6月15日美国政府开启的加征关税事件影响,货主开始加快履约速度以避免额外成本,进一步刺激了旺季运输需求的上升。尽管航线运力仍在持续扩充中,但船舶舱位紧张状况长期持续,运价一路攀高。上海航运交易所发布的上海出口集装箱运价指数显示,美西、美东航线运价于11月内分别创近73个月和42个月高点。进入12月,随着传统圣诞货源出尽,运输需求明显下滑,运力过剩情况开始显现,运价呈现回调走势。12月14日,中国出口至美西、美东航线运价指数分别为812.72点、1013.14点,同比分别上升30.1%、下跌9.6%;运价指数年均值分别为686.00点、894.95点,同比分别上升6.6%、5.1%(见图4)。

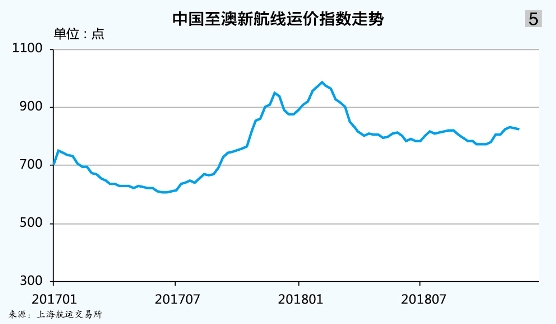

澳新航线:淡季平稳,旺季低迷,运价短期冲高后回落震荡。年初,中国出口澳大利亚贸易实现较大幅度增长,带动运输需求稳定回升。运价延续2017年年底升势攀高,上海航运交易所发布的澳新航线运价指数于1月下旬创自2010年4月以来高点。节后淡季,由于市场运输需求恢复较慢,上海港船舶平均舱位利用率仅保持在八成左右。

受运力过剩影响,即期市场运价一路下跌,直至4月底才迎来首次回升。但因船舶舱位富余较多,班轮公司的多轮运价推涨计划受阻,即期市场运价表现疲软。即使进入下半年传统运输旺季,市场运输需求仍未现起色,航班装载率长期在八至九成的范围内波动,期间班轮公司的多次运价推涨,在运力过剩的大环境下均未能取得效果,即期市场运价一路下行。9月28日,上海航运交易所发布的上海出口至澳新基本港运价(海运及海运附加费)为532美元/TEU,创近13个月以来新低。此后,来自圣诞节货源的出货小高峰给予市场一定支撑,市场行情在10月内连续回升。12月14日,中国出口至澳新航线运价指数为794.31点,同比下跌12.4%;运价指数年均值为837.10点,同比上升17.4%(见图5)。

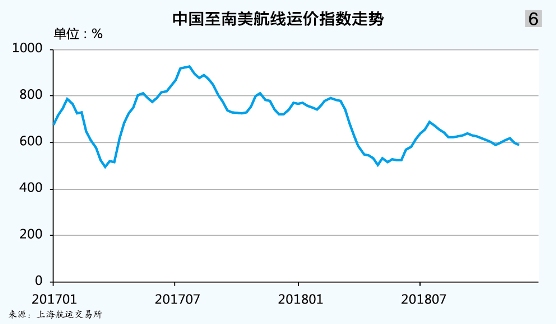

南美航线:据巴西中央银行信息,由于经济恢复势头不佳,对于2018年巴西GDP增长率,2017年12月、2018年6月和9月的三次预估值分别为2.6%、1.6%和1.4%,由于经济发展情况未及预期,影响当地运输需求。同时受航线运力仍有小规模升级影响,供需基本面持续承压,运价震荡走低。年初,班轮公司加强揽货力度,即期市场运价自高位快速回落,3周之内即较2017年年底跌去30.8%。

直至春节前,货主集中出货致船舶舱位略紧,运价才获得小幅提振。节后淡季,在持续的运力控制措施下,市场总体供需维持稳定,运价小幅盘整。此后,随着市场航班逐渐恢复,运力过剩情况加剧,即期市场运价快速下滑,至4月初,运价已较节前跌去33.4%。此后,班轮公司进行多次的运价推涨尝试,但由于需求不足,涨后运价大多未能企稳,总体震荡下行。

由于2018年圣诞节货源运输需求表现不佳,即期市场运价虽在班轮公司的运价恢复计划下于10月下旬出现一波反弹,但因缺少实际的货量支撑,航班装载率不足,涨后运价快速回落,并不断探底。12月14日,上海出口至南美基本港运价(海运及海运附加费)为649美元/TEU,同比下跌79.4%。中国出口至南美航线运价指数为523.71点,同比上升3.3%;运价指数年均值为634.96点,同比下跌15.7%(见图6)。

2019年展望

国际市场

经济增长放缓,运需增速下降

2019年,世界经济有望继续保持复苏态势,但受主要经济体贸易政策不确定性增强影响,经济增长的下行风险可能加重,国际金融市场的波动性可能上升,国际贸易的增长也将面临较大不确定性,拖累世界经济在2019年的增速放缓。

据国际货币基金组织预计,2019年国际贸易将增长4.8%,增速较2018年减少0.3个百分点,其中货物贸易增长3.9%,增速较2017年减少1.2个百分点。克拉克森预测,2019年全球集装箱运输需求增长4.4%,增速较2017年减少0.1个百分点;德鲁里预测2019年全球集装箱运输需求增长4.2%,增速较2017年减少1.5个百分点。由于世界经济增长速度继续放缓,面临的不确定性也更多,预计2019年全球集装箱运输需求增速将降至4.0%左右。

船队增速放缓,大船趋势明显

据克拉克森统计,2019年新船交付量约为106.1万TEU,如果这些运力全部如期交付,截至年底全球集装箱船队运力将达2308.0万TEU,同比增长4.8%,增幅较2018年年底减少0.9个百分点。其中,12000~14999 TEU及1.5万TEU以上型船交付量分别为32.4万TEU、49.6万TEU,同比分别增长7.2%、下降20.3%。如果上述船型订单全部交付,2019年1.2万TEU以上型船运力交付量将达82.0万TEU,截至年底合计运力规模将达642.4万TEU,同比增长14.6%,占总运力比重为27.8%,较2018年增加2.4个百分点,船舶大型化趋势明显。

受船舶大型化影响,船东及船舶经营人近年来陆续淘汰规模经济不佳的中小型集装箱船,拆解量呈现小幅增长的态势。克拉克森预测,如果考虑船舶拆解量和推迟交付,2019年全球船队运力为2270.6万TEU,同比增长3.1%,增速较2018年减少2.6个百分点(见表3)。

供求平衡承压,运力过剩或现

2019年,国际集运需求由于世界经济面临较大不确定性,增速将进一步放缓。虽然运输需求增速略大于运力增速对于供需基本面有利,但由于总体运力规模处于较高水平,预计供求关系并不会得到较大改善。克拉克森预计,2019年主干航线集装箱运输量将继续低速增长,增速为1.8%,与2018年持平,其中太平洋航线、亚欧航线运输需求将分别增长1.1%、2.1%,增速分别减少1.3个百分点、增加2.5个百分点。主干航线的运力主要为大型集装箱船,由于近几年1.2万TEU以上型船运力的大规模扩张,供求平衡面临一定压力,2019年主干航线市场行情并不乐观。主干航线市场的疲软前景通过传导效应,也将影响次干、南北等航线。

总体而言,2019年集运市场受经济放缓及不确定性加大的影响,整体市场面临较大下行压力,运力过剩的现象可能逐步显现。

整合基本完成,市场趋稳集中

随着兼并重组后的班轮公司、航运联盟陆续进入平稳运营的阶段,主要的航线布局基本完成,未来应该以调整完善为主,市场集中度将趋向稳定。

从市场结构来看,Alphaliner的最新数据显示,目前的市场集中度CR4为56.4%,CR8为78.4%,市场集中度继续处于中(高)集中寡占型区间,这种市场结构能在中长期内减缓市场上激烈的运价竞争,避免运价的剧烈波动。

国内市场

外贸平稳向上,箱量同比增长

尽管未来中国外贸形势面临诸多困难,不确定性风险加大,但由于经济稳中向好的基本面并未改变,预计2019年外贸进出口仍将保持平稳增长,从高速增长转变向高质量增长的结构性转变更加明显。

2019年中国港口集装箱吞吐量,采用趋势外推法、生成系数法两种方法进行预测。趋势外推法以时间序列为基础,在中短期预测时拟合度较高,但缺乏未来外在因素的考虑;生成系数法则充分考虑外贸环境对港口集装箱吞吐量增长的影响,反映形势变化的效果较好。2019年,综合考虑中国外贸进出口结构加速升级,以及美元汇率进一步上升的可能性,预计生成系数或在0.53~0.55的水平。综合模型预测结果,2019年,中国港口集装箱吞吐量或为2.58亿~2.85亿TEU。

不稳因素增加,下行压力加大

通过对世界经济、中国外贸形势,以及运力增长的分析,预计2019年中国出口集运市场将面临较大不确定性,市场基本面将呈现供大于求的态势,运力过剩将逐步显现,整体市场下行压力加大。

北美航线:美国经济总体向好,失业率保持历史低位,带动投资与消费继续扩张,但未来的增长将面临后劲不足的局面,拖累中国对北美航线运输需求的增长趋势。据德鲁里预测,2019年太平洋航线东行货量约为2048.9万TEU,同比增长3.2%,增速与2018年基本持平。但考虑到如果未来中美贸易战的形势恶化,出口形势面临较大不确定性。运力继续保持增长对于北美航线运价将产生不利影响,随着大量新船订单的陆续交付,北美航线总体运力规模始终保持扩张的节奏,也对供需平衡产生较大压力。预计2019年市场行情面临较为严峻的形势,尤其是上半年受提前出货的影响较大。

欧洲航线:德鲁里预测,2019年远东至欧洲航线西行货量约为1065万TEU,同比增长4.6%,增速较2018年增加2.5个百分点。但由于东南亚国家出口增长较快,中国出口至欧洲的货物增长状况并不是太乐观。运力方面,新增运力主要投放在亚欧航线等远洋航线上,因此总体运力规模一直呈现温和增长态势,供需基本面面临一定压力,市场行情将以承压下行为主。

日本航线:由于人口老龄化,日本经济增速始终在低位徘徊。作为出口大国,日本同样受到其他国家贸易保护主义的影响,经济前景更加不容乐观。但这种局面反而促使日本加强与周边国家的贸易往来,近期中国与日本关系有所转暖,加之未来中日韩自贸区谈判的潜在利好,中日贸易前景谨慎乐观。运力方面,中日航线运力规模总体平稳,该航线上的班轮公司也较为自律,避免出现激烈的价格竞争,运价水平保持较为稳定的水平。

南北航线:近几年国际大宗商品价格连续攀升,部分商品已回到2008年全球金融危机爆发前的价格水平。随着美联储出台收紧货币政策,导致多数国家股市从高位回落,大宗商品价格也从高位下跌,澳大利亚、巴西等资源出口型国家经济增长大幅放缓,部分国家还出现货币大幅贬值、通胀高企等情况,市场风险大幅增加。克拉克森预测,2019年拉美、大洋洲、非洲航线运输需求分别增长5.6%、3.7%、7.3%,仅非洲航线运输需求增速较2018年有所提升。运力方面,由于大量新船交付,主干航线因船型升级产生的淘汰运力大量涌入南北航线,总体运力规模一直在增长,部分抵消南北航线需求上升的影响,供求失衡的风险继续存在。运价受到班轮公司的运力投放及各自在南北航线上运力调配影响,在不同的时间段可能产生大幅波动。

亚洲区域内航线:随着发达国家出台收紧货币政策,资金回流发达国家,部分亚洲国家面临爆发经济危机的风险。虽然由中国发起“一带一路”倡议,加速了区域内经济融合,提升了投资与贸易的便利性,但全球经贸环境的不确定性将拖累亚洲区域的经济增速,亚洲区域内航线集装箱运输需求的增速也将面临一定挑战。克拉克森预测,2019年亚洲区域内航线运输需求增速达5.9%,较2018年减少约0.5个百分点。由于亚洲区域内航线较低的准入门槛,运输需求的提升往往伴随着运力扩张,市场竞争较其他航线更为激烈,运价上行的难度较大。

(执笔:上海航运交易所信息部 朱蓬舟 赵荣博 刘子佳)