网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2023年11月份中国CBMI显现底部支撑强烈 后市预期向好

由中国物流与采购联合会调查、发布的2023年11月份中国大宗商品指数(CBMI)为101.3%,较上月下跌1.5个百分点。各分项指数中,供应指数、销售指数继续下跌,库存指数连续两个月上升,并升至近九个月以来的最高点。从本月指数的变化情况来看,指数连续两个月下跌,大宗商品市场淡季特征显现。但从销售指数的变化来看,虽然有所回落,但仍然处在扩张区间,显示国内需求在各项稳投资促消费政策的贯彻落实下仍有稳定基础。进入12月份,随着气温快速降低,下游施工将受到限制,特别是北方地区停工范围还会扩大,需求仍会受到一定影响,市场供需矛盾将阶段性有所加剧,库存压力也会有所加大。但在宏观经济保持恢复向好,政策利多持续加持,以及供应预期下降背景下,大宗商品市场底部支撑较为强烈,价格整体回落的空间有限。

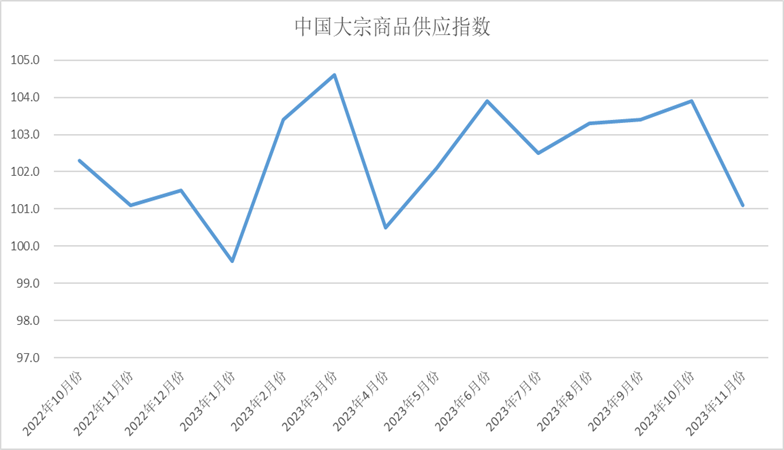

一、商品供应增速减缓。

2023年11月份,大宗商品供应指数结束之前的连升,出现回调,当月较上月回落2.8个百分点,至101.1%,为近七个月最低点。从各主要商品情况来看,生产利润仍是左右商品生产和供应的重要因素,与此同时,企业生产虽有一定的积极性,但受制于利润、原料、订单等因素影响,部分商品生产企业逐渐下调生产计划,本月商品整体产量有所减少,市场供应增速减缓。各主要商品中,钢铁供应量继续增加,增速继续加快,原煤、有色、化工和汽车供应量均有所增加,增速有所减缓,铁矿石受到高炉检修数量增多的影响,钢厂对铁矿石需求同步减弱,市场供应量出现下降,成品油本月受国家油价震荡下行的影响,成本油零售价连续兑现下调窗口,供应量相应下降 。

1、钢厂生产意愿小幅增长,钢铁供应增速加快

2023年11月份,钢铁供应量较上月增加2.4,增速较上月加快0.6个百分点,终结连续两个月呈现增速下降的格局,显示钢厂生产热情下降,钢铁供应增加减缓。从供应端的情况来看,钢材生产小幅回升,一是11月以来市场需求有所回暖,企业生产意愿小幅增长;二是采暖季限产政策较为宽松,对钢材生产没有明显的抑制作用。在此情况下,钢企生产小幅回升。生产指数为48%,环比上升4.6个百分点,结束连续3个月环比下降态势。据中钢协统计,11月上旬重点统计钢铁企业日产粗钢197.06万吨,环比增长2.43%,日产生铁186.18万吨,环比增长2.48%,日产钢材195.33万吨,环比增长2.45%。到中旬时,重点统计企业日产粗钢196.91万吨,环比下降0.08%;日产生铁185.54万吨,环比下降0.34%;日产钢材198.96万吨,环比增长1.86%。结合来看,11月内钢材生产呈现小幅回升势头。进入12月份,生产端或将再度下降,钢厂生产将面临多方面压力。一是11月需求回暖以及钢价上涨带动钢厂生产逆势回升的情况在12月内难以继续维持。随着冬季来临,市场需求将随着天气进一步变冷而下降,钢价也因需求下降而下滑,供给端支撑力度不足。二是采暖季到来将制约钢厂生产。三是当前铁矿石价格较高,企业成本压力增大,在钢价预期回落的情况下,企业生产意愿难以保障。四是当前高库存的压力也对生产造成一定影响。在多个因素的影响共同作用下,生产端或将再度下降。

2、高炉检修数量增多,铁矿石供应收缩

2023年11月份,铁矿石供应量较上月减少1.3%,连续三个月供应增加后本月转为收缩。从供应端的表现来看,本月发运和到港量均双双回落,具体从日均节奏上来看发运量下降程度不及到港量。需求端方面,铁水日均产量达到236.2万吨/天,月环比减少7.5万吨/天。月内高炉表现为集中性检修,从实际检修来看主要分为临近年底设备维护检修以及此前10月亏损扩大时的计划检修。11月份45港到港量环比有所下降,预计11月份中国45港铁矿石到港量为9731万吨,月环比减少643万吨,同比去年同期增加209万吨;日均到港324万吨,月环比减少10万吨。1-11月份,我国45港铁矿石预计到港总量10.47亿吨,同比增加5500万吨,增幅5.5%。根据前期发运量推算,12月份到港总量较11月份有所增加。11月份全球铁矿石发运总量环比减少,预计11月份全球铁矿石发运量为12646.1万吨,月环比减少848万吨万吨,同比去年同期增加188.7万吨,处于今年月度中等位置;日均发运421.5万吨,月环比减少13.7万吨。1-11月份,全球铁矿石发运量累计达到14.1亿吨,年同比增加3472.2万吨,增幅为2.5%。根据往年季节性趋势,12月份发运环比有所下降,从目前四大矿山发运进度、新增产能及年度发运目标来看,按四大矿山今年最低发运目标推算,12月四大矿发运量环比11月预计增加900万吨,预计12月份全球铁矿石发运量环比或将明显增加。

3、煤矿完成月生产任务停产减产,煤炭供应增速放缓

2023年11月份,煤炭供应量较上月增加2.6%,增速较上月放缓 4.5个百分点,煤炭供应量连续十个月增加,增速较上月放缓,显示当下全国煤炭保供“保卫战”已打响,且“备战”积极性高涨,而煤炭供应比较充足,人民群众温暖过冬有保障。国家统计局数据显示,国家统计局数据显示,2023年10月,中国原煤产量为38875.3万吨,同比增长3.8%;1-10月累计产量382922.4万吨,同比增长3.1%据Mysteel煤矿开工数据显示,截止12月1日,全国462家煤矿开工率为91.3%,周环比降2%,其中内蒙古地区样本开工率为84.9%,周环比下增0.8%;陕西地区样本开工率为87.9%,周环比下降3.5%。部分煤矿完成月生产任务停产、减产,叠加安全检查影响,市场整体供应较前期有所收紧,煤价弱稳运行,下游保持刚需采买,市场成交维持常态,需求无明显回升。

4、炼厂降量减产,成品油资源供应收缩

2023年11月份,成品油供应量较上月减少4.2%,继续下降,显示随着主营及地方炼厂开工率整体走低,成品油资源供应明显收缩。数据显示,从10月末开始,部分炼厂因利润问题纷纷降低开工率和汽柴油产量,截止11月16日,山东独立炼厂汽油周产量较10月中旬减少10.18万吨或16.31%,柴油周产量较同期减少18.67万吨或16.17%,供应量的减少使得供需失衡的局面得到一定缓解,亦增强了炼厂挺价底气。OPEC+部长级会议将于11月30日召开,目前根据CME“OPEC+观察”的最新数据,市场预期延长减产期限的概率达70%以上,增产的预期概率达20%以上,而加深减产的概率不足8%,所以预计周四的OPCE+会议大概率为延长减产,而参照2023年以来历次延长减产对原油价格的影响,多为延长减产落地后,原油价格会有短期1-2天的涨幅,而后期将会回归原来走势,所以,这次汽油价格的逆势上涨,或有贸易商博弈两日后的原油会议结果。

二、销售增速继续减缓。

2023年11月份,大宗商品销售指数连续两个月出现回调,当月较上月回落1.5个百分点,至101.3%,显示国内大宗商品市场需求进入淡季,本月市场销售量保持回升。但增速继续减缓。这主要是:首先,基建和地产方面,一万亿特别国债的落地实施以及“三大工程”的稳步推进,加之国家层面出台了系列措施推进新一轮的保交楼工作,对大宗的市场需求有所支撑;其次,10月份人民币贷款和社会融资规模增量均较去年同期大幅增加,资金状况有所改善,市场交投较前期更为活跃;再次,市场价格的回落抑制了投机需求的释放,终端需求企业也以消耗库存为主,备货需求不高;最后,进入冷冬的大宗需求淡季,销售增速减缓符合市场规律。各主要商品中,有色金属和汽车销售量继续增加,增速继续加快,钢铁、成品油和化工销售量均有所增加,但受企业生产利润收缩的影响,增速有所减缓,本月原煤受港口库存持续高位、下游采购不及预期的影响,市场销售量出现下降的格局,铁矿石受到高炉检修数量增多的影响,钢厂对铁矿石需求同步减弱,市场销售量出现下降 。

国家统计局曾表示,四季度经济总体保持回升态势,对实现全年5%的预期目标很有信心。而面临当前外需存在回落风险、内需仍需稳固的实际,经济的稳健修复仍需逆周期调节政策的持续推进落实。近期政策端不断传递出积极信号,随着中央加杠杆发力稳增长,经济的修复力度有望增强。

1、钢铁市场需求表现回暖,钢铁销售保持上升

2023年11月份,钢铁销售指数较上月增加3.5%,增速较上月减缓2.8个百分点,连续六个月保持上升,显示国内钢铁市场需求表现有所回暖。从需求端的情况来看,多个因素对钢铁需求有所支撑,一是基建方面,随着一万亿特别国债的落地实施以及“三大工程”的稳步推进,基建继续发力;二是地产方面,新一轮保交楼工作推进力度加强,国家层面也出台了系列措施,尤其是金融机构在加力支持;三是重点行业方面,汽车、船舶等重要用钢行业运行态势良好;四是资金方面,10月份人民币贷款增加6446亿元,同比多增8312亿元。10月份社会融资规模增量1.85万亿元,比上年同期多9108亿元,资金状况较前期有所改善,市场交投较前期更为活跃。根据监测的沪市终端线螺采购数据来看,11月份上海终端采购微幅波动,成交维持相对稳定。据钢小二平台采样数据显示,11月份螺纹钢需求指数月环比增加。预计12月份,钢材市场需求将有所收缩。首先,虽然1万亿特别国债为钢材需求注入较强动力,但随着天气进一步转冷,钢材需求基本面将进一步衰减。其次,1-10月房地产开发投资、房屋新开工面积同比均明显下降,10月份,房地产开发景气指数再创新低。目前整体房地产市场完工仍保持增长,说明今年保交政策得以良好执行,但待售面积的增长以及新开工面积的下降,表明不仅房地产下游需求受阻,未来施工面积也将受到负面影响,因此房地产短期内对钢铁行业的支撑依然不容乐观。值得关注的是,中美旧金山会晤顺利进行,外部压力预期有所缓解,虽然短期内受天气等因素影响需求有所回落,但长期来看,扩大内需,提振信心,防范风险等一系列措施的落实,加上外部环境改善,内生动力增强,对于未来钢铁需求仍有较好的基础。

2、钢厂生产热情下降,铁矿石需求整体减少

2023年11月份,铁矿石销售指数跌至年内最低,当月销售量较上月减少0.9%,显示受高炉检修增多的影响,钢厂对铁矿石需求表现出明显的下降。从需求端的情况来看,需求端方面,11月钢厂高炉表现为集中性检修,虽然钢厂盈利情况较10月有所回暖,但由于临近年底多数钢厂出于设备维护的缘故增加了检修高炉座数。钢厂库存月内表现出明显的反弹,其主要增量来自于海漂库存的上升。截止11月28日,Mysteel预计247家钢厂11月铁水产量总量环比减少470万吨至7085万吨,日均铁水产量环比下降7.5万吨/天至236.2万吨/天,降幅3.1%。具体到区域来看,本月减量主要在东北、华东和西南地区,增量主要集中在华北和华东地区。11月钢厂高炉检修数量显著增加,从周度节奏来看,本轮检修集中于月初阶段,由于此前10月大部分钢厂严重亏损,在此影响下计划于11月开展检修行动,所以在月初阶段呈现出高炉集中检修,但伴随检修的深入进行,钢厂利润开始逐渐修复,全国钢厂盈利率相较10月有明显的反弹,个别高炉也开始恢复了生产。此外由于临近年底,部分钢厂也出于高炉设备的维护进而选择检修。虽然钢厂利润表现出回暖迹象,但考虑到当下原材料价格表现依旧坚挺,同时成材端下游消费需求可能会进一步下滑,钢厂生产端压力仍有继续加大的可能性。从市场行为方面来看,受需求下滑的影响,钢厂月内在港口上提货的节奏明显放缓,11月日均疏港量环比10月下降将近8.4万吨。钢厂方面继续维持自身较低的厂内库存,由于前期美金现货相比较人民币现货更有性价比,部分钢厂选择采够美金货来补充自身库存,因此本月钢厂库存表现出的增量主要是来自于钢厂前期采够的海漂资源。近期美金现货相比港口现货性价比有所回落,钢厂在港口上的采购量逐步回升。

3、终端采购需求有限,煤炭销售整体减少

2023年11月份,煤炭销售量较上月减少1.6%,连续两个月呈现下降格局,显示终端采购需求下降,电厂观望情绪依然,市场活跃度偏低。从市场需求的情况来看,全国多地寒潮大降温,气温下降使得用电需求出现增量,终端耗煤逐渐进入旺季水平,下游电厂库存继续缓慢增加,在气温的影响下采购需求逐渐释放。非电方面,淡季之下水泥、化工等非电终端观望情绪浓厚,市场采购积极性明显不足,市场需求难有实质性提升。据Mysteel统计,截止12月1日全国256家电厂样本区域存煤总计4978.9万吨,日耗223.2万吨,可用天数22.3天。随着冬季气温降低,天气提振居民端用电负荷,终端电厂日耗呈现回升态势,库存可用天数小幅下降,部分终端用户的采购积极性有所上升,但在长协煤常态化供应及进口煤辅助补充下,目前电厂库存仍保持在偏高水平,补库压力并不大,终端观望情绪依然,大多暂缓采购计划,市场活跃度偏低。随着冷空气进一步来袭,电厂煤耗预计会进一步增加。

4、双节假期过后,成品油需求有所转淡,市场销售增速减缓

2023年11月份,成品油销售量较上月增加0.9%,增速较上月减缓0.7个百分点。从市场需求的情况来看,随着天气转冷,部分居民转换出行方式,私家车出行增多,汽油需求有一定好转。国内成品油市场,汽油需求预期向好带动下,成交逐步火热,近期汽油船单成交量激增,截至11月21日,汽油船单成交量高达50万吨,但柴油成交相对较少。行情客户多观望为主,原油的持续下跌并未带来柴油同等水平的价格下滑,因此在国际原油依旧存在下行可能的情况下,中下游对于柴油操作仍显谨慎。预计2023年11月中国汽柴油产量将创2017年以来同期的新低水平,汽油或降至1359万吨,环比跌10.3%,同比跌3.62%,柴油或降至1859万吨,环比跌11.7%,同比跌11.9%。较低的产量水平,也成为支撑本月价格的核心因素。

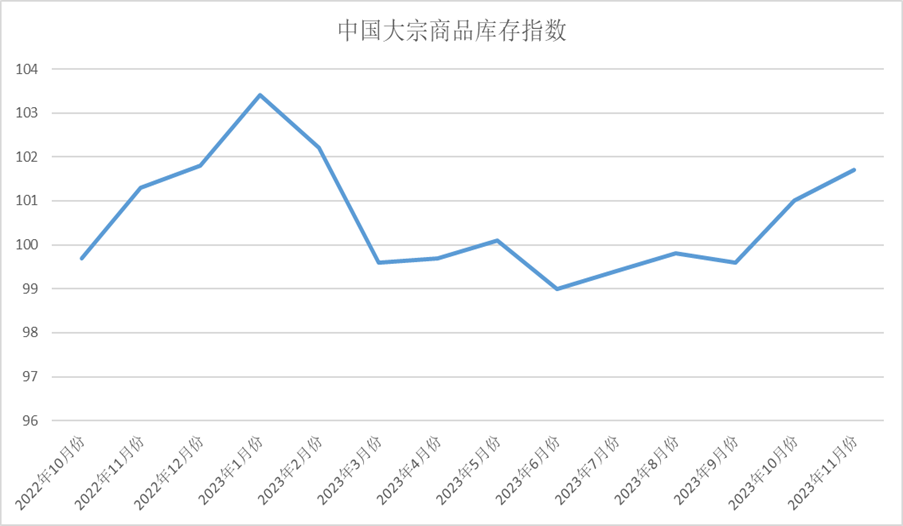

三、商品库存保持回升。

2023年11月份,大宗商品库存指数连续俩月回升至101.7%,较上月回升0.7个百分点,升至近九个月以来的最高点,整体商品库存量在连续两个月出现增加,显示因需求进入传统淡季,商品供应难以被快速消化,开始以库存的形式进入仓储环节,市场库存压力有所加大。从各主要商品库存情况来看,钢铁库存量继续减少,铁矿石库存量止跌回升,其余品种库存量继续增加,但增速较上月均有所减缓。

1、供应增速加快、销售增速减缓,钢铁库存降幅收缩

2023年11月份,钢铁库存量较上月减少1.1%,降幅较上月收缩1.4个百分点,连续三个月下降。据西本新干线监测库存数据显示,截至11月30日,全国主要样本城市螺纹钢累计库存363.06万吨,月环比下降67.64万吨,较去年同期增加6.85万吨;线材累计库存48.69万吨,月环比下降13.81万吨,较去年同期下降17.84万吨;五大钢材品种累计库存897.11万吨,月环比下降132.92万吨,较去年同期增加35.7万吨。从钢厂库存来看,据中钢协数据显示,2023年11月中旬,重点统计钢铁企业钢材库存量 1532.99万吨,比上一旬增加64.03万吨,增长4.36%:比上月同旬增加 118.33万吨,下降 7.17%;比去年底增加 225.55 万吨,增长17.25%;比去年同旬减少197.02万吨,下降 11.39%,比前年同旬增加 140.27万吨,增长10.07%。进入12月份,随着天气继续降温,表观需求逐步减量,螺纹钢累库拐点显现,基建投资继续加码,市场操作有所谨慎,需求趋弱。

2、海漂库存增多,铁矿石库存量止跌回升

2023年11月份,受到海漂库存的上升的影响,铁矿石库存量止跌回升,本月铁矿石库存量较上月增加3.3%,为今年年内最高值。11月份,国内45港铁矿石库存延续了10月中旬的累库趋势,月初累库幅度较小,中旬出现小幅去库后再度回归累库通道。截止11月24日,45港铁矿石库存总量11309.1万吨,较上月底高171.9万吨,比今年年初库存低1821.4万吨,比去年同期库存低2175.5万吨。本月45港铁矿石库存整体表现去库转为累库趋势,上旬受巴西火车事故及我国沿海大风天气影响,供应端小幅下降且需求处于高位,库存小幅去库,中下旬到港恢复叠加铁水呈下行趋势,45港库存重回累库通道,整体累库幅度较小。短期来看,供应端,12月铁矿石发运量有季末冲量预期,综合海漂库存及到港比例来看,巴西、澳洲预计到港量小幅下降后回升,非主流保持强劲势头,12月份到港量预计表现同、环比均增加;需求端,铁水产量仍呈现下行趋势,原因是原料价格较高,钢厂生产压力仍在,部分钢厂有年度检修计划,铁水产量仍有下降可能。在供需双重影响下,12月港口库存或将延续累库的趋势。

3、市场采购谨慎,煤炭库存继续增加

2023年11月份,煤炭库存量继续增加,当月较上月增加2.9%,增速较上月减少1.5个百分点,显示供强需弱的背景下,煤炭库存持续累积,库存压力进一步加大。据Mysteel动力煤港口库存显示,截至2023年11月24日,Mysteel统计55个港口样本动力煤库存6924.40,环比减50.7;其中东北区域港口库存347.20,环比减9.9,环渤海区域港口库存2956.00,环比减58.7,华东区域港口库存1266.00,环比增6,江内区域港口库存973.20,环比增26.9,华南区域港口库存1382.00,环比减15。整体来看,基于目前的港口和终端库存高企、供需相对宽松的基本面,市场博弈加剧,预计12月动力煤市场或将继续稳中偏弱运行,冬季耗煤高峰时段以及非电需求释放将使得煤价出现阶段性上涨,后期重点关注港口市场变化及非电需求释放情况情况。

4、经销商消化库存,汽车库存量增速放缓

2023年11月份,汽车库存指数较上月增加2.8%,增速较上月减缓1.4个百分点,显示随着供应持续增加,而市场需求增速放缓,汽车库存压力进一步加大。从市场的情况来看,11月车市延续稳中向好,各地政府相继发布扩大汽车消费政策以及“双11” 购车活动,持续推动汽车销量增长。11月上半月受到车企及地方促消费政策暂时没有出新等因素影响,销量增长相对乏力。下半月广州车展多款新车型陆续上市,带动购车热情增长。再加上临近年底,经销商补库及冲刺销量目标,加大促销力度。北方地区秋收结束,农村消费者购车需求增加。综合预计11月乘用车终端零售量在205万左右。中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示, 2023年11月中国汽车经销商库存预警指数为60.4%,同比下降4.9个百分点,环比上升1.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。尽管汽车消费温和复苏,但距离经销商的目标和预期仍有距离。临近年末,经销商为达成全年任务目标拿到年终返利,继续以价换量消化库存。2月是年末冲刺阶段,车市有望持续走强。车企及经销商全力冲刺销售目标,加大促销力度、加快销售节奏,以促进销量提升。多数经销商预计12月市场需求及销量与11月相比有所上升。

综合来看,11月份,国内大宗商品市场需求增速放缓,大宗市场观望情绪增多,商品供应增速放缓,且商品库存进一步累积,市场运行压力加大。进入12月份以后,随着气温快速降低,下游施工将受到限制,特别是北方地区停工范围还会扩大,需求放缓的速度将会加快,市场供需矛盾及库存压力继续存在。不过,在市场内生动力稳定释放以及稳经济政策进一步发力的情况下,国内经济回稳向好运行仍具备基础。

1、市场需求季节性波动,企业后市预期乐观

中国物流与采购联合会、国家统计局服务业调查中心发布的2023年11月份中国制造业采购经理指数(PMI)为49.4%,较上月微幅下降0.1个百分点,主要分项指数较上月的变化也都比较小,基本上处于环比持平状态,结合来看,11月经济运行总体平稳。分行业分析,新动能较快回升,是支撑制造业运行保持平稳的主要因素,装备制造业PMI和高技术制造业PMI分别为51.6%和51.2%,较上月上升0.9个和2个百分点。基础原材料行业加快收缩,消费品制造业增速有所回调,基础原材料行业PMI和消费品制造业PMI均较上月有所下降。11月份,制造业市场需求整体在上月基础上保持相对稳定,新订单指数为49.4%,较上月微幅下降0.1个百分点。外需整体进一步收缩,新出口订单指数为46.3%,较上月下降0.5个百分点,连续2个月下降。但企业对市场需求不足的感受有小幅上升迹象,企业调查显示,反映市场需求不足的企业比重为60.6%,较上月上升0.7个百分点,在连续3个月运行在60%以下后再次回到60%以上。

分行业来看,四大行业的市场需求有所分化,其中基础原材料行业市场需求加快收缩对市场需求整体有所拖累,但新动能市场需求上升有效支撑需求整体保持相对稳定。基础原材料行业新订单指数和新出口订单指数分别为45.7%和42.5%,较上月下降0.7个和3.3个百分点,均连续2个月下降,显示基础原材料市场需求加快收缩,其中外需收缩尤为突出。装备制造业新订单指数和新出口订单指数分别为53.3%和48.7%,较上月上升1.1个和2.1个百分点;高技术制造业新订单指数为51.8%,较上月上升2.1个百分点,新出口订单指数也稳定在48%左右的水平,结合来看,新动能市场需求短期内较快释放。消费品制造业市场需求在电商促销季过后增速有所回调,消费品制造业新订单指数为50.1%,较上月下降1.7个百分点,显示消费品市场需求与上月基本持平。

整体而言,11月份制造业增速虽略有放缓,但需求整体相对稳定,生产保持扩张状态,新动能较快回升反映出经济结构处于优化进程。当前各项扩需求、促增长以及支持实体经济、壮大民营经济等政策继续发力,着力夯实经济回稳向上运行基础,强化经济高质量发展动力。企业对后市也持续保持较好预期,生产经营活动预期指数为55.8%,较上月上升0.2个百分点,连续5个月保持在55%以上的较好水平。

2、国务院副总理丁薛祥:着力抓好煤炭、天然气生产供应,积极扩大资源进口

在11月9日召开的今冬明春保暖保供工作电视电话会议上,中共中央政治局常委、国务院副总理丁薛祥指出,保暖保供工作是重大民生工程、民心工程。经过有关方面共同努力,我国能源供应能力稳步增强,资源储备更加充实,民生用能保障力度加大,为保暖保供打下了较好基础。要进一步把思想和行动统一到党中央和国务院决策部署上来,坚持以人民为中心的发展思想,以“时时放心不下”的责任感,扎扎实实做好今冬明春保暖保供工作。

会议上,丁薛祥强调,要着力抓好煤炭、天然气生产供应,支持企业增产增供,积极扩大资源进口,稳住能源保供基本盘。充分发挥储备资源调节作用,进一步做好储煤基地存煤工作,盯住存煤偏低电厂抓紧提高存煤量,扎实做好天然气储备工作。严格抓好能源中长期合同签约履约,确保供应稳定、价格平稳。优先保障居民生活用能,完善应对极寒天气和突发事件影响工作方案,加强“煤改气”“煤改电”用户能源供应保障,做好受灾地区群众的保暖保供工作。深入细致开展安全生产工作,加强隐患排查治理和设施巡检维护,防范遏制重特大安全生产事故。各地区、有关部门单位和企业要切实担起责任,密切协调配合,确保能源安全稳定供应和人民群众温暖过冬。。

3、关注12月国内外宏观政策面提振

就短期而言,11月底国内外宏观消息面较为平静,大宗市场表现振荡偏弱。12月随着中央政治局会议、中央经济工作会议和美联储议息会议的召开,在国内稳增长预期升温和海外紧缩预期缓解的共振作用下,大宗市场有望在12月中后期得到一定提振。

但长期看来,世界经济正在发生深刻的周期性和结构性变化,增长周期从2024年开始进入下行周期,金融周期从宽松进入紧缩周期,目前市场强化了对美联储结束加息的预期,并认为美联储或在2024年三季度降息。这两个周期叠加决定了2024年的基本大局,世界经济或会继续在中低的位置并行。在这样的背景和形势下,中国经济很难独善其身,2024年国内大宗商品市场走势,在弱需求掣肘下,没有太大的上升动力,下滑冲击也在减少,“宏观市”和“政策市”的推升效果或相对明显。

执笔人:中国物流信息中心 陈林