网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍钢价震荡 后期仍可期

发布时间: 2017-09-15 09:05:52 作者:富宝资讯 来源:

富宝资讯

“金九”旺季,好像在月初那场三连炸带来的涨价效应中被提前消耗了,导致这几周来,钢价一直处于一个震荡调整,趋势略有偏弱的状态。那么后期行情该何去何从呢,下面我们来详细探讨探讨。(下图为国内热轧价格走势图)

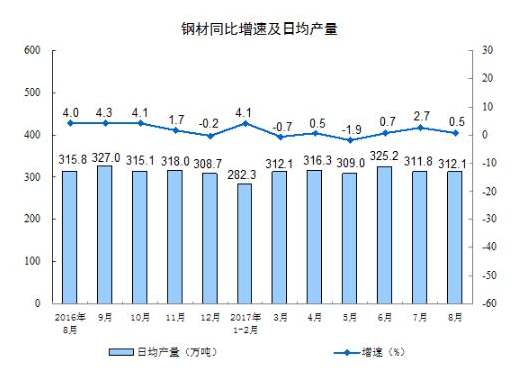

供应端方面。据中国钢铁工业协会统计,2017年8月下旬会员钢企粗钢日均产量184.72万吨,旬环比减少6.99万吨,减幅3.65%;全国预估日均产量240.63万吨,旬环比减少0.67万吨,减幅0.28%。整体看8月份会员单位产量小幅下滑,同时小企业总生产能力下滑。而据统计局数据显示,中国8月粗钢产量同比增长8.7%至7459万吨;7月同比增长10.3%。中国1-8月份粗钢产量增长5.6%至5.6641亿吨;1-7月同比增长5.1%。8月钢材产量9676万吨,同比增长0.5%,环比增长0.1%;1-8月累计钢材产量74518万吨,同比增长1.2%。

另外关于煤改气以及十九大来临的环保治理要求提升和冬季取暖可能造成的污染加重等问题继续发酵的影响,调坯类企业和长流程企业在9月份的生产能力都将受到影响,9月份中国粗钢日产产量数据或将继续小幅下滑。

9月份关于钢厂生产方面统计:热轧板卷涉及产线、高炉检修的钢厂一共7家,影响热卷产量总计103万吨,较上月大幅增加。是今年以来检修影响产量最大的月份,年内次高点为6月份,其影响产量为102.44万吨。这其中主要的原因就是因为8月份钢厂利润可观,钢厂年度中修推迟到9月份,导致了9月份出现了集中检修的状况。

需求端方面。供应方面压力小幅下降,但同时我们应该看到需求端同样受到一定的影响,钢材价格的持续上涨一定程度上侵蚀下游终端的利润,并小幅透支终端需求,下游面对供应端充足且价格高造成的成本压力较大,本身钢材市场的供应压力持续偏高,需求方面或有下滑,供需矛盾或将在九月中集中凸显。

成本方面。国内一线钢厂——宝钢出台其10月份出厂价格指导价格,较9月份出厂指导价格上调200元/吨,虽涨幅较9月份收窄,但其出厂价格已攀至历史高位。另外,鞍钢也出台其10月份价格指导政策,较9月份上涨200元/吨。就当前已出价的大钢厂来看,其对10月份市场运行状态依旧秉持积极乐观的心态,短期出厂价格仍将是市场价格的有力支撑。

期货方面。期螺仍处于3700-4000元/吨的震荡期,且震荡周期或将延长至10月份,现货市场势必要跟随震荡。

综合来看,热轧现货市场近期虽出货不佳,走势相对疲软,但中期来看,钢厂到货或将减少,且钢厂积极挺价,成本端支撑较强,因此市价在震荡调整结束后或仍存上涨可能。

- 上一篇:全球钢市涨幅收敛

- 上一篇:下周钢材各品种预判(9.11-9.14)