网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍春意怏然 一片绿

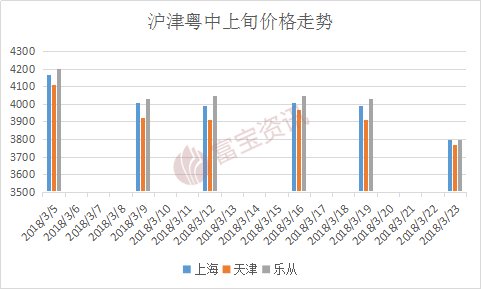

本月中上旬全国热轧市场整体趋弱运行。

第一周(3.5-3.9)国内热轧价格弱势下行,其中华东、华南及华北主导市场跌幅在百元左右。周初开市,随着关联期货持绿下探,现货市场亦窄幅松动,在需求不佳以及库存攀升的行情下,贸易商出货意愿较强,操作上积极降库存走货为主,不过下游厂商多谨慎观望,入市采购积极性较差,资源整体成交疲软。周中,唐山钢坯部分资源小涨,对北方市场略有提振,部分商家挺价出货,但由于缺乏需求配合,成交弱势难改,随着期货加速下探的拖累下,市场低位资源增多。临近周末,贸易商让利促成交操作不改,资源出货未见明显放量。

第二周(3.12-3.16)国内热轧价格涨跌频繁,整体变动幅度不大,关联期货显震荡,涨跌互现,而现货市场需求迟迟不见放量,商家基本多跟随期货调整,市价走势多显纠结,而钢坯成交相对偏淡,坯价稳中趋强,对市场情绪提振有限。热轧库存虽有所积累,但实际增幅相对有限,而且较之往年同期,库存水平其实一般,商家并无太大出货压力,但由于基本需求面不见好转,对市场情绪有所拖累,因此各地价格表现相对弱势,但降幅基本有限。

第三周(3.19-3.23)国内热轧价格偏弱整理,主导市场跌幅均在百元以上。周初开市,关联期货大幅走跌,受此利空影响,各地热轧价格多跟随走弱,商家心态普遍不佳,操作上也跟随下调价格,但下游入市拿货意愿不大,市场出货氛围表现一般。周中,原料钢坯及期货走势略显震荡,商家观望情绪浓,多随行出货,市价涨跌交错。但由于缺乏需求配合,资源无明显放量,在期货弱势难改的拖累下,市场低位资源增多,商家均表示可让利出货。周尾,在宏观面缺乏利好,而期货又表现颓势,且原料铁矿石、钢坯也是难以反弹,市场整体还是以松动走货为主,资源成交平平。

随着两会的结束,北方工厂限产压力将有所减缓,这在一定程度上会增加钢材终端需求。库存方面,虽继续回落,且降幅有所增大,但依然难以改变市场状态。当前普遍商家心态低迷,加上临近月底,迫于资金压力,多数商家让利出货 降价砍仓。而终端需求未见明显释放,下游多谨慎观望,按需采买为主。综合来看,笔者预计下旬国内热轧市场或将震荡趋弱。

- 上一篇:金三如同过山车,“银四”是否可期

- 上一篇:金三落空,银四能否迎来转机?