网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构解读:2016年2月PMI

【中金固收·宏观】2月制造业PMI点评:工业生产仍疲弱 基建需求拉动尚未显现

作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

范阳阳分析员,SAC执业证书编号:S0080514040001

事件

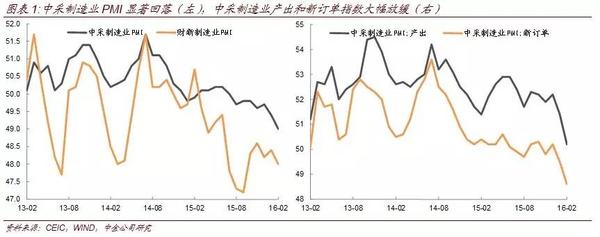

2月中采制造业PMI从1月的49.4降至49,2月财新制造业PMI从1月的48.4降至48。

评论

2月中采制造业PMI从上月的49.4降至49,其中产出和新订单指数降幅较大,原材料库存指数回升较多;2月财新制造业PMI从上月的48.4降至48,其中主要分项指标均有小幅回落;中采和财新调查结果总体较为一致,反映制造业企业面临需求不足而产出放缓,制造业经营活动偏弱。从微观调研来看,1-2月份工业生产依然偏弱,比如钢铁行业,出现了一定程度的减产,因此库存偏低也推动了年初以来工业品价格的反弹。结合目前的宏微观数据,我们判断1-2月份工业增加值可能继续滑落,有可能推动货币政策进一步放松(从经验数据来看,央行主动投放流动性规模滞后于工业增加值1个月,如果工业增加值弱,一般都增加流动性投放)。市场更为关注的是信贷和基建发力是否从需求侧开始拉动经济。从中采PMI中企业生产经营活动预期指数的大幅反弹(该指数是未经季调的,2月份一般都会出现季节性上上涨),且反弹幅度显著好于2013-2015年来看,企业也存在着对未来基建发力的憧憬。但从PMI新订单指数本身来看,尚未看到很显著的需求拉动。3月份基建开工旺季有助于检验基建发力效果的成色。不过正如我们此前多次分析,目前城投平台资金很充裕,但项目支付进度和开工进度是偏慢的,有了钱,但花钱不快,资金使用效率偏低,对经济的作用未必立竿见影。此外,基建发力也未必能完全抵消房地产投资偏弱和制造业投资偏弱的局面。总体来看,我们认为上半年经济增长和通胀将继续承压,更多宽松政策正在路上,债券收益率仍有明显的下行空间。

具体而言:

1、需求方面。

中采制造业新出口订单指数从1月的46.9升至47.4,财新制造业新出口订单从12月的47.1升至47.6,新出口订单指数小幅回升但仍在低位,当前全球经济基本面较差,外需乃至出口继续弱势可能性大;中采制造业新订单指数从1月的49.5降至48.6,财新制造业新订单指数从1月的48.5降至48.3,新订单指数下降而新出口订单指数上升,反映内需走势较弱;由于前期信用扩张幅度较大,市场对基建投资反弹预期较强,不过内需最核心的房地产投资前景仍较黯淡。

2、供给方面。

中采制造业产出指数从1月的51.4降至50.2,财新制造业产出指数从1月的48降至47.8,企业调查显示制造业产出继续放缓;尽管今年闰年2月多一天,但六大电厂耗煤量降幅仍在扩大,同时主要行业开工率偏低,今年1-2月工业产出继续放缓的可能性大;中采制造业就业指数从1月的47.8降至47.6,财新制造业就业指数从1月的47降至46,制造业就业压力仍然较大。

3、价格方面。

中采制造业购进价格指数从1月的45.1升至50.2,财新制造业购进价格指数从1月的45.9升至48.5,出厂价格指数从1月的47.8升至48.2,企业调查显示工业品价格有所企稳;从主要行业情况看,高炉复工进度依然较慢,钢材价格仍有支撑,供给收缩推动铝锌价格回升,国际原油价格继续低位运行,综合来看2月PPI环比降幅继续收窄,PPI同比增速或升至-4.9附近。

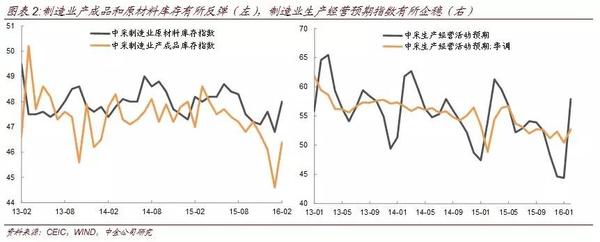

4、库存方面。

中采制造业原材料库存指数从1月的46.8升值48,产成品库存指数从1月的44.6升至46.4,随着工业品价格有所企稳,企业补库存意愿有所增加,同时企业产出下降而产成品库存上升,反映需求异常低迷;财新制造业原材料库存指数从1月的48.7升至48.8,产成品库存指数从1月的50.7降至47.8,财新调查显示产成品库存下降,不过从行业数据看中采更能反映实际。

国联证券:春节因素影响PMI 经营预期指数向好

制造业回落持续,春节因素和工业收缩双重作用。2月制造业综合PMI为49.0%,比上月下跌0.4个百分点,创2011年11月以来的最低值,连续七个月位于荣枯线以下。由于农历春节在2月8日,前后一两周的休假会对工业生产造成一定影响。扣除同期春节因素的影响外,工业收缩的形势依旧严峻。财新PMI同样验证了这一点,2月终值为48.0%,比上月下跌0.4个百分点。

需求疲软继续影响制造企业生产量的表现。制造业生产量跌落1.2个点到50.2%,勉强保持在50%的临界水平以上。各类企业PMI均位于临界点以下,回落幅度不一:大型企业PMI为49.9%,比上月下降0.4个百分点;中型企业PMI为49.0%,与上月持平;小型企业PMI为44.4%,比上月下降1.7个百分点。需求疲软是造成企业生产增速放缓的重要原因,2月的新订单指数为48.6%,比上月下降0.9个百分点,连续两个月低于临界点,表明制造业市场需求低迷的态势依然没有明显的改善。

后期工业生产积极性提升仍可期。企业生产经营活动预期指数大幅回升,较上月增加13.5个百分点,达到57.9%,反映出企业对于新年的经济和市场表现充满信心,积极性比较高昂。从订单和库存指数也可以表明企业对于后期生产的准备工作基本到位,积压订单和新订单陆续出货,产成品逐步消化,原材料库存稳定。2月新出口订单指数为47.2%,比上月回升0.5个百分点;积压订单指数为43.9%,比上月回升0.5个百分点;原材料库存指数为48.0%,比上月回升1.2个百分点;产成品库存指数为46.4%,比上月回升1.8个百分点。同时,购进价格逐步回升,2月再度上升5.1个百分点达到50.2%,一旦趋势强化将有助于改善企业效益,进一步提高积极性。

非制造业热度有减,但仍处在高位。2月非制造业商务活动PMI为52.7%,较上月回落0.8个百分点,仍在荣枯线以上。表明非制造业的扩张趋势并没有改动,只是热度有所下降。建筑业和服务业的PMI数据也反映了这一情况:建筑业指数为55.2%,比上月下跌2.6个百分点;服务业指数为52.2%,比上月回升0.5个百分点 房地产利好政策频出,建筑业预期创新高。2016年楼市迎来多项利好,降首付、降商贷利率、调契税,商品房成交市场空前火爆。虽然2月建筑业PMI有所回落,业务活动预期指数增加7.6个百分点,达到去年6月以来新高,未来有望迎来再一次的扩张式发展。

综合来看,季节因素对于2月PMI数据影响较大,多项指标在临界线以下。企业对节后的经济市场充满信心,工业收缩的情况有望得到改善;非制造业也将受益于国家政策,建筑业迎来新一轮扩张。

- 上一篇:钢价回升PMI大涨 重返荣枯线以上

- 上一篇:专家解读:2016年2月PMI