网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构解读:2016年5月PMI

交行:5月PMI表明短期经济运行并不乐观

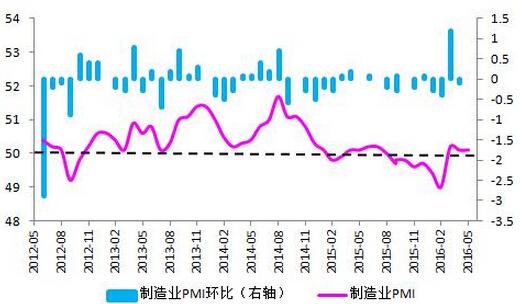

5月制造业PMI与上月持平,为50.1%,但仍站在荣枯线上方。五大分项指数出现分化,显示制造业下行压力犹存。与此同时,5月非制造业PMI指数为53.1%,环比回落0.4个百分点,从先行指标来看,后续还有进一步下行可能。

图1:5月制造业PMI与上月持平

数据来源:WIND,交行金研中心

五大分项指数“四增一减”,制造业下行压力犹存。5月制造业PMI五大分项指数中,同步指标生产指数为52.3%,环比微升0.1个百分点,反映当前制造业生产基本保持平稳;先行指标新订单指数和原材料库存指数出现分歧,分别为50.7%、47.6%,前者环比下降0.3个百分点,表明制造业厂商对未来数月形势较不看好,后者环比上升0.2个百分点,显示上游原材料供应商对未来的判断相对乐观,正在积极备货;从业人员指数为48.2%,环比上升0.4个百分点,但该指标属滞后指标,更多折射的是前期企业用工需求变化的情况;供货商配送时间指数环比上升0.3个百分点至50.4%,不过,作为逆指标,该指数重新回升并不算是个好消息,显示供应商配送时间有所加快,还没有到“忙不过来”的地步,反映出很多制造业企业开工率尚不足。

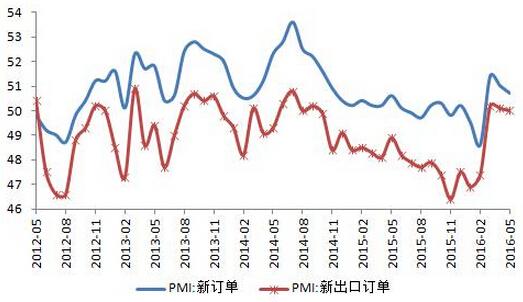

图2:5月出口订单指数继续小幅下降

数据来源:WIND,交行金研中心

出口订单指数小幅微降,外贸形势改善仍需时日。出口订单指数在2-3月连续两个月上升后,4-5月连续微降0.1个百分点至50%。当前,我国外部需求环境并未出现根本性改善,出口订单波动在所难免。今年4月,商务部新闻发言人指出,“全年外贸形势仍然复杂严峻、不容乐观”,或预示未来一段时间内我国外贸出口仍将面临一定压力。

图3:5月产成品去库存出现反弹

数据来源:WIND,交行金研中心

供需两端库存双升,补库存前景尚存波折。5月产成品库存指数环比反弹1.3个百分点至46.8%,这与原材料库存指数环比上升0.2个百分点也形成了分歧。产成品库存代表下游需求的紧张程度,而原材料库存则反映了上游供应商基于未来市场需求预期所作的决策。因此,供需两端库存指数的组合关系在一定程度上指明了未来制造业发展趋势。原材料库存指数+产成品库存指数从上月的“双降”组合演变为本月的“双升”组合,一方面表明上游原材料供应商对于未来数月内制造业企业活动增强前景相对乐观;另一方面,又显示产成品去库存推进不理想,未来补库存需求仍将出现波折。

图4:大、中、小型企业PMI再现分化

数据来源:WIND,交行金研中心

大型企业PMI短期内连续下滑应引起重视。分企业规模看,5月大型企业PMI再次环比下降0.5个百分点至50.5%,虽仍处于荣枯线上方,但连续两月明显下滑值得警惕。中型企业PMI本月比上月上升0.2个百分点至52.8%。由于中型企业多处于大型企业的产业链条上,其受到大型企业的带动相对滞后,更多反映的是前期大型企业PMI向上的效应。小型企业PMI在上月回调1.2个百分点后,本月又大幅回升2.7个百分点至49.6%,一方面说明小企业的经营环境有所改善;另一方面也折射小企业的稳定性相对较差,更易受环境变化影响。

从先行指标来看,5月生产经营活动预期指数从60.3%降至55.9%,降幅较大,且为连续第二个月下降,显示企业对未来数月的经营状况预期较不理想。其中,大、中、小型企业生产经营活动预期指数分别下降5.4、1.7、4.9个百分点。如政策不及时跟进调整,6-7月制造业PMI或将进一步被拖累。

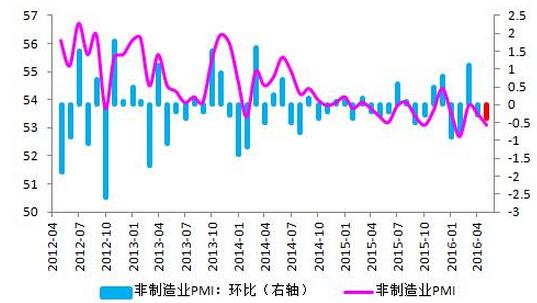

图5:5月非制造业PMI继续下行

数据来源:WIND,交行金研中心

服务业下滑拖累本月非制造业PMI。2016年1月,非制造业PMI回落0.9个百分点至53.5%;2月进一步下降0.8个百分点至52.7%,为2009年以来首次跌破53%;3月环比回升1.1个百分点,至53.8%;4月非制造业PMI回调0.3个百分点至53.5%。5月非制造业PMI进一步降至53.1%。从构成来看,建筑业PMI与上月持平,仍为59.4%。但服务业PMI表现乏力,从52.5%降至52%,且为两个月连续下滑。

建筑业业务活动预期指数大幅下滑预示非制造业PMI未来还有下行可能。从先行指标来看,5月非制造业业务活动预期指数从59.1%降至57.8%,表明非制造业PMI后续还有继续下行的可能。其中,除服务业业务活动预期指数继续下行0.6个百分点外,建筑业业务活动预期指数更是大幅下降5.5个百分点。这很可能与建筑企业对近期我国部分地区固定资产投资增速回落及部分一二线城市房地产市场调控前景等担忧有关。1-4月,全国固定资产投资同比名义增长10.5%,增速比1-3月份回落0.2个百分点。东部地区固定资产投资同比增速同比回落3.1个百分点,比一季度回落1.3个百分点,回落幅度更为明显。

总体而言,随着中央推动更为积极的财政政策,加上制造业的带动,非制造业年内仍有望实现稳中求进,但对于当前及未来数月服务业的业务活动预期持续下降应当引起重视,应通过减税、简化审批流程、加强融资便利等措施促进服务业加快发展。对于建筑业的业务活动预期,一方面要加快重大基础设施和市政工程项目的落地速度,另一方面也应避免一二线城市房地产市场调整过于剧烈,平滑市场预期。

中投证券:多指标印证需求仍弱

6月1日,国家统计局服务业调查中心与中国物流与采购联合会公布2016年5月份,中国制造业采购经理指数(PMI)为50.1%,与上月持平;中国非制造业商务活动指数为53.1%,比上月回落0.4个百分点。

点评:

产出微增-5月制造业生产指数较4月微升0.1%至52.3%,走势较为平稳。从业人员指标则回升0.4%至48.2%,回升至2015年5月以来最高水平。

供应商配送时间指数上升0.3%至50.4%。原材料库存上升0.2%至47.6%。5月PMI的构成指数中4个小幅上升,仅新订单下降0.3%,预示5月产出增速可能较4月微增。

价格回落-5月数据中,制造业主要原材料购进价格下降2.3%至55.3%,非制造业投入品价格下降0.6%至51.6%,建筑业投入品价格更是下降7.5%至51.1%。一般情况下,需求上升的表现应为产出和价格同时上行,而产出微增,但价格指标全面回落的情况反映出需求仍然疲弱。

库存上升-5月制造业产成品库存较4月上升1.3%至46.8%,原材料库存上升0.2%至47.6%。在生产较为平稳的情况下产成品库存大幅上升表明销售情况可能出现下滑,而非企业主动补库。这也同样印证了我们对于目前需求弱势的判断。

需求下滑-5月制造业新订单指数较4月下降0.3%至50.7%,虽仍处扩张区间,但已连续两月下滑;新出口订单则微幅回落0.1%至50.0%,连续3月高于或处于临界点。在新出口订单仅回落0.1%的情况下,新订单下滑达到0.3%,表明内需虽仍处于扩张区间,但已明显下滑,这与产出增加而价格下滑所反映出的需求疲弱,以及产成品库存上升所反映的需求疲弱相互印证。

服务业扩张回落,建筑业业务活动预期大幅下滑-5月服务业PMI下滑0.5%至52%,连续两月回落。而建筑业PMI仍处59.4%的高位,在投入品价格大幅下降7.5%的情况下建筑业总PMI仍与4月持平,主要得益于新订单上升2.1%至52.1%。值得注意的是建筑业业务活动预期指数下滑5.5%,虽仍处于61.2%的高位,但表明建筑业对稳增长及房地产持续回暖的预期有所减弱。

6月产出或出现下滑-5月制造业PMI数据中,产出微增,价格回落、库存上升、新订单下滑,表明虽然5月产出可能微增,但需求仍然很弱。4月工业企业利润增速下滑,也使得5月生产经营活动预期指数下降,加上新订单的持续走弱、产成品库存上升。在暂时还看不到支持需求回升的明显迹象的情况下,后续增长不容乐观,6月产出或较5月再度下滑。