网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构解读:2017年6月PMI

广发宏观郭磊:PMI数据反弹 再次证伪对经济悲观判断

来源: 郭磊宏观茶座

广发证券首席宏观分析师 郭磊 博士

投资要点

第一,6月PMI数据反弹再次证伪了对经济过于悲观的猜想,验证了我们年初的判断。

第二,怎么理解发电耗煤与PMI的指向分歧?这里面包含基数原因,环比数可能整体会好于同比数。

第三,另一重要线索是与PMI相关度颇高的高炉开工率显著反弹,这与钢铁库存偏低及价格回升有关。

第四,不止钢铁,上游原材料价格整体出现了一轮环比脉冲。

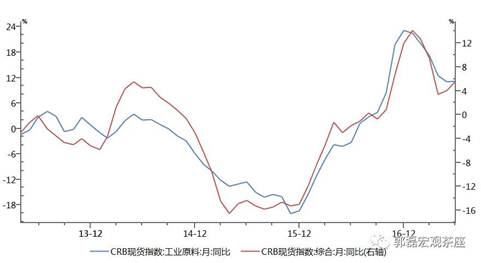

第五,所以CRB和CRB工业原料6月均出现下行趋势中的回升脉冲,原材料库存回补是PMI偏强的原因。

第六,从价格表现来看,我们估计上游是有色、钢铁、化工带动,下游是农副产品带动。

第七,原材料库存的脉冲一般偏短,目前产成品库存仍在主动去库存周期前段。

正文

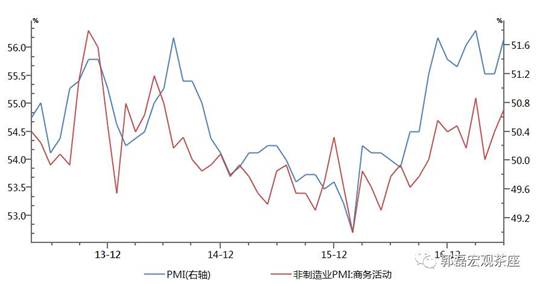

6月PMI数据反弹再次证伪了对经济过于悲观的判断。6月PMI为51.7,环比上升0.5个点。非制造业PMI为54.9,环比上升0.4个点。

数据证伪了对经济的悲观判断。目前时至年中,两个季度经济数据越来越靠近我们年初关于“周期叠加”的框架,而并不符合新周期或是周期破灭的极端理解。关于经济的整体判断,可参照我们的年中报告《着陆的经济,做实的资产,变窄的定价》。

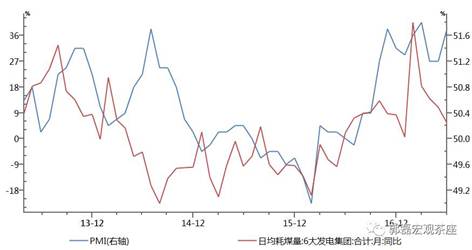

怎么理解发电耗煤与PMI的指向分歧?这里面包含基数原因,环比数可能会好于同比数。高频数据下的发电耗煤在6月的同比增速为5.6%,显著低于5月的10.9%。这一点导致市场对于6月PMI的预期普遍偏低,实际出来的数值高于一致预期。如何理解两个指标指向上的分歧?

我们知道,PMI数据本质上是一个环比值。对于发电耗煤来说,去年6月的环比增速(8.6%)是过去10年以来最高,即去年6月环比显著超季节性;这会导致同比基数偏高,我们依据发电耗煤同比增速去判断PMI,可能会出现一定干扰。

就6月工业增加值等经济数据来说,我们估计整体继续不会太差,但同比值未必会像PMI数据那么亮丽。

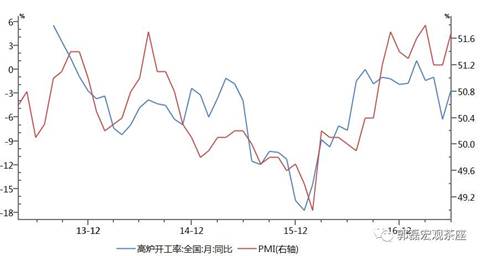

另一个重要的线索是与PMI相关度颇高的高炉开工率显著反弹,这一点与钢铁库存偏低及价格回升有关。高炉开工率是PMI一个很好的同步指标,从历史数据看其相关度颇高。

6月高炉开工率显著反弹,绝对值由5月的75.5%大幅上升至77.1%,环比2.1%是过去4个月最高;同比-2.45%亦较上个月明显回升。

高炉开工率的反弹应与钢铁库存低至周期低位有关。从经验规律来看,钢铁库存与价格大致负相关;而价格又同步略领先于高炉开工率。从兰格钢铁库存指数来看,库存已降至周期性低位。从兰格钢铁指数口径和商务部口径看,库销比明显偏低。

库销比偏低主要背景是“地条钢”清理顺利;而新增电炉产能的释放需要一定周期,目前供给整体偏紧。而需求端稳定,高频数据显示30城地产销售增速在回升;从工程机械等领域偏高的数据看,基建可能也仍处于较为旺盛的状态。

不止钢铁,上游原材料价格整体出现了一轮环比脉冲。价格反弹不止钢铁领域。从生意社的数据来看,钢铁、有色、建材、农副等几个领域6月都出现了价格反弹。100种基础原材料的价格指数(BCI)6月为-0.08,较4月的-0.36和5月的-0.19明显收窄。

与BCI指向一致,6月PMI原材料购进价格指数为50.4,较5月反弹0.9,一改连续5个月回落的局面。

所以CRB和CRB工业原料6月均出现了下行趋势中的一轮回升脉冲,原材料库存回补,这一点与制造业PMI的表现互为因果。我们知道,CRB指数目前处于同比下行大周期(2016年12月至今),从经验规律看,目前下行期还没有结束。

但值得注意的是,CRB工业原料在6月确实出现了一波同比反弹脉冲,由5月的11.0%小幅回升至11.2%;CRB现货指数同比更是由5月的4.1%回升至6月的5.6%。

价格回升的会带动原材料库存回补预期,6月PMI原材料库存为51.6,继续回升,5-6月形成了一轮原材料库存回补小周期。

我们知道,只要同期原发性需求(基建、地产、出口)大致稳定,“库销比偏低-价格回升-阶段性原材料再补库存”这个链条本身会扩大需求。高频数据显示5-6月出口和地产表现稳定,略好于前期预期;从PMI分项来看,6月内外需都相对比较强势,新订单和新出口订单分别回升0.8和1.3个点。这进一步强化了上游的价格脉冲。

简言之,价格回升及原材料库存回补是制造业PMI回升的贡献项之一,钢铁、有色、化工等行业应有较明显的带动。此外,农副产品反弹的背景下,食品行业也是景气度的拉动项之一。

原材料库存的脉冲一般偏短,目前产成品库存仍在主动去库存周期前段。需要提示的是,尽管原材料库存回升,PMI产成品库存分项仍在继续趋弱,6月较5月进一步收缩了0.3个点,同期工业企业产成品库存增速应继续处于回落趋势中。2017年5月产成品库存增速为9.3%,属本轮周期首次回落。

原材料库存周期一般偏短,我们判断库存周期一般是依据更为平滑、周期更长的产成品库存,所以目前处于经济的“主动补库存前段”的结论并无变化。

但需要注意的是,CRB环比走势偏强,后期下行斜率依旧不会太高;再加上目前原油价格处于低位,随时可能有一轮修复,价格预期引导下的去库存力度不会太剧烈。我们再度重申下“全年不差,前高后低”这一年初的判断。

姜超:6月PMI短期反弹基数效应来袭 工业临下行压力

新浪财经讯 统计局发布的6月份制造业PMI数据反弹至51.7,海通证券首席经济学家姜超点评称6月制造业PMI短期回升,指向制造业景气短期回暖;去年3季度发电量、主要工业品产销、铁路货运量等工业生产数据基数普遍上升,或令今年3季度工业经济面临下行压力。

以下为详细点评:

PMI短期反弹,基数效应来袭:

海通宏观姜超等

①PMI小幅回升。6月全国制造业PMI为51.7,较5月小幅回升,指向制造业景气短期回暖。主要分项指标中,需求、生产、价格回升,库存改善。分规模看,大型企业PMI扩张加速,中、小型企业PMI回落但仍在线上。

②需求生产回升。新订单升至53.1,新出口订单升至52,并创12年5月以来新高,指向内需小幅回暖、出口大幅改善。生产回升至53.4,需求回升对生产有一定提振作用,但6月发电耗煤增速高开低走,指向工业增速或面临高基数效应。

③价格升库存补。原材料购进价格回升至50.4,重回荣枯线上,印证6月以来油价连续下调,但煤价、钢价小幅反弹,预测6月PPI环比-0.2%。原材料库存继续回升至48.6,产成品库存回落至46.3。生产回升令产成品库存去化,叠加需求回升,令企业采购意愿增强,原材料库存回补。

④基数效应来袭。6月制造业PMI短期回升,其中出口改善贡献较大。但从中宏观行业看,下游地产、汽车需求好坏参半,中上游发电耗煤高开低走,缘于高基数效应渐显。而去年3季度发电量、主要工业品产销、铁路货运量等工业生产数据基数普遍上升,或令今年3季度工业经济面临下行压力。

- 上一篇:蔡进点评7月份PMI指数

- 上一篇:专家解读:2017年6月PMI