网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍机构解读:2017年7月PMI

任泽平点评7月PMI:硬着陆和繁荣顶点宣告破产

事件:7月官方制造业PMI51.4,预期51.5,前值51.7。7月官方非制造业PMI54.5,前值54.9。

点评:

1)核心观点:7月pmi、PPi、建筑业订单、出口、土地购置、发电、制造业投资延续改善,企业盈利向好,CPI仍低,三季度经济数据或继续超预期,硬着陆和繁荣顶点宣告破产,新周期持续验证。7月PMI为51.4%,小幅回落0.3个点,但仍在相对高位,连续12个月在荣枯线上方。分项看,新订单、新出口订单略降但仍在高位,建筑业订单大幅上升,表明需求侧经济L型韧性强。购进价格和出厂价格大涨,表明供给侧产能出清,新增产能受约束,库存低位,引发价格大涨、企业盈利超预期以及修复资产负债表。

新周期是理解未来宏观和市场的关键。新周期不是需求U型复苏,而是经济L型下的供给出清,必须重视供给侧。新周期的核心是从产能过剩到供给出清、行业集中度提升、剩者为王、强者恒强,行业龙头资产负债表持续修复为新产能周期蓄积力量,新5%比旧8%好。

2)生产小幅回落但韧性强。7月PMI51.4%,较前值低0.3个百分点,连续10个月在51%以上,经济韧性强。7月生产有所放缓但仍在扩张,生产指数为53.5%,较上月回落0.9个百分点,这与近期高温多雨天气以及部分省市洪涝灾害导致企业检修增多有关。7月发电耗煤同比增10.6%,高于6月的5.6%,工业生产仍保持较高增速。

3)内外需求平稳仍在高位。7月新订单和新出口订单指数均有所回落,分别为52.8%和50.9%,较6月均下滑0.3个点。6月出口交货值增长11.7%,比上月加快1个百分点。考虑到美欧先后经过金融去杠杆,经济复苏的可持续性较强,因此2017年下半年出口有望延续改善。进口指数录得51.1%,小幅下滑0.1个百分点,内需维持平稳扩张。

4)大企业扩张,中小企业收缩,验证新周期行业集中度提升强者恒强。6月大型企业PMI为52.9%,升0.2个点,景气度提升与建筑业扩张、黑色系补库价格反弹、供给侧改革推动有关;中型和小型企业PMI分别为49.6%和48.9%,回落0.9和1.2个点,均低于临界点。

5)需求稳产能出清下价格回升,企业盈利改善。7月主要原材料购进价格指数为57.9%,较上月大幅回升7.5个点;出厂价格指数为52.7%,较上月升3.6个点。需求有韧性、供给出清、新增产能受约束下价格持续回升,企业利润改善,剩者为王。7月黑色系价格再度暴发创新高,有色整体价格上涨;6月工业企业利润同比增长19.1%,较5月加快2.4个百分点,企业盈利持续改善,资产负债表修复,但企业对未来经济前景仍谨慎,因此窖藏现金制造业投资恢复缓慢。

6)库存水平偏低,弱去库。7月原材料库存指数48.6%,较上月降0.1个点;产成品库存指数为46.1%,较上月降0.2个点。本轮补库存周期从去年7月开始,库存峰值为4月末的10.4%,明显低于之前几轮补库存峰值,未来去库压力可能不大,对经济的拖累也弱于前几轮周期。而且,煤炭、螺纹钢等库存水平甚至仍处于历史低位,近期在黑色系带领下大宗商品价格甚至创新高。

7)建筑业订单延续改善,预示房地产投资和土地购置超预期。非制造业商务活动指数为54.5%,比上月回落0.4个点;其中建筑业新订单指数为56.0%,较上月高0.6个点。房地产销售和投资连续超市场预期,1-6月土地购置面积累计同比增长8.8%,比1-5月加快3.5个百分点。考虑地产商补库需求、政策要求下半年增加供地以及开发商现金流充裕,建筑业景气仍将持续。服务业商务活动指数为53.1%,比上月回落0.7个百分点。以互联网信息技术服务业为代表的新兴产业发展势头良好,邮政快递、电信广播电视和卫星传输、互联网及软件信息技术服务等行业均连续位于60.0%以上的高位景气区间。

8)新周期,正在被越来越多的证据检验。这是一个从被争议到逐步被认同,并最终成为一个时代的标签和广为流传的主螺旋,一如改革牛、新5%比旧8%好、经济L型、一线房价翻一倍。今年股市结构性牛市中的家电、钢铁、煤炭、有色、稀土、化工、造纸、银行、保险等大涨的板块均是供给出清行业集中度提升逻辑。微观世界已经发生了天翻地覆的变革,做宏观研究不能继续视而不见、闭门造车。

兴业证券:外需贡献转弱

2017年7月中国官方制造业PMI为51.4,前值51.7,市场预期为51.5,我们的预期为51.3。官方非制造业PMI为54.5,前值54.9。

7月我国官方制造业PMI较上月回落0.3个百分点,基本符合我们的预期。这意味着,经济在经历6月的冲顶之后将大概率回落。

分项数据中变化较为明显的是:第一,新出口订单大幅下降1.1个百分点,降幅大于总的新订单;第二,建筑业PMI大幅上升1.1个百分点,突破本轮前期高点;第三,原材料购进价格大幅上升7.5个百分点,这是2010年8月以来的最大单月升幅。对此,我们的分析如下。

从需求端看,7月新订单较6月回落0.3个百分点,表明总需求的扩张或有所放缓。

总需求放缓的主因应该是外需的放缓。新出口订单大幅回落1.1个百分点,由此,一个直接的推测是,出口增速在5月、6月连续上升之后有可能“事不过三”。从历史数据看,PMI的新出口订单指数与出口金额同比增速之间存在较强的相关性。

不过,出口增速是一个高度波动的变量,7月新出口订单虽大幅下降,但上行趋势仍未被打破。目前,发达经济体PMI仍保持上升态势,出口是否已过顶部仍有待观察。

7月内需或表现出一定的韧性。自2016年以来,PMI新订单几乎保持平稳,而新出口订单持续上升,表明外需扩张速度快于内需,而7月份新订单与新出口订单之差明显反弹,内外需增速之差或有所收敛。

进一步观察后,我们认为7月的内需可能在很大程度上仍来自于基建或房地产。大企业PMI和建筑业PMI连续第二个月反弹,其中,建筑业PMI突破了2016年6月的高点,创下了2013年12月以来的新高。而中小企业PMI继续回落,已双双处于枯荣线下方。

然而基建投资加快的可能性不大。其一,基建投资存在一定的季节性规律,在绝大多数年份,基建投资在7月份都是放缓的,其原因可能与财政支出通常在二季度末冲高并在三季度初回落的规律有关。其二,地方政府违规融资整改期限(8月31日)迫近,基建投资资金来源或受掣肘。

因此,7月份的内需或主要受房地产投资支撑。从历史数据看,建筑业PMI与商品房施工面积增速趋势一致,这意味着7月施工面积或支撑地产投资。但是,如果土地购置费进一步下滑,地产投资读数上升的幅度有限。详见《兴业研究宏观报告:土地购置费:房地产投资的障眼迷雾20170719》。

从供给端看,7月份PMI生产指数较6月下降0.9个百分点,降幅大于新订单。而产成品库存连续3个月下降。若以当月生产指标与上月产成品库存的均值代表当月的潜在供给,以当月新订单与上月在手订单的均值代表当月的潜在需求,不难发现,潜在需求已连续第二个月收缩,而潜在供给则连续第二个月上升。若以潜在需求与潜在供给之差构造PMI供需缺口指标,那么该指标已经连续第二个月回升,这解释了6月和7月PMI主要原材料购进价格指数和出厂价格指数的回升。PMI原材料购进价格指数能较准确地反映PPI的环比变动,而去年同期PPI基数走高,因此,7月份PPI同比有可能出现小幅的反弹。

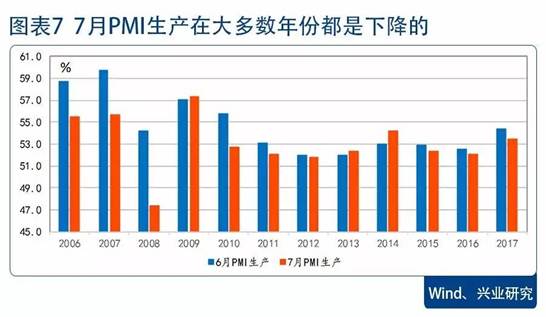

7月供给收缩的原因可能有三:第一,6月工作日比去年同期多一天,而7月工作天数与去年7月持平;第二,7月可能是生产淡季,在大多数年份,PMI生产指标在7月都是下降的;第三,本轮企业补库存意愿不强,短期内需求高位维持导致库存被动去化。

从长期看,上述三个因素都只是暂时的,而就业指标显示过剩产能仍在去化。且下半年地产投资将大概率缓慢下行。因此,即使7月份PPI同比反弹也可能只是暂时的。