网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍4月钢铁PMI升至51.7% 钢市供需明显改善

4月钢铁PMI升至51.7% 钢市供需明显改善

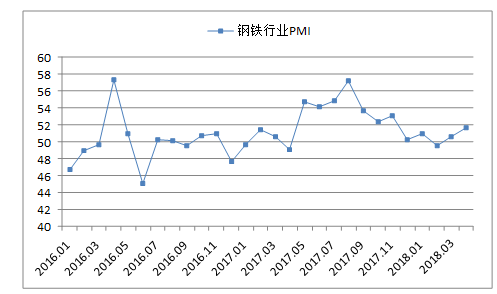

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,4月份为51.7%,环比上升1.1个百分点。主要分项指数中,生产指数小幅上升,新订单指数和新出口订单指数均明显上升,产成品库存指数大幅回落,原材料采购量指数微幅上升,原材料库存指数维持在收缩区间。PMI显示,4月份钢厂生产小幅扩张,订单普遍增加,钢铁企业库存明显下降,行业供需持续向好。

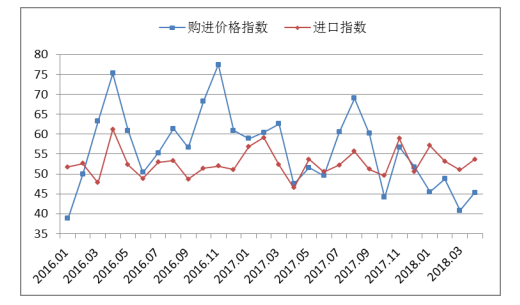

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产小幅扩张

4月份钢铁行业PMI生产指数为51.3%,环比小幅回升0.7个百分点。与生产相关的采购活动也明显活跃,本月原材料采购量指数为52.5%,环比上升0.2个百分点;原材料进口指数为53.7%,环比上升2.7个百分点;原材料库存指数为46.7%,环比下降1.6个百分点。数据显示,北方采暖季限产结束后,钢厂高炉开工率逐步回升,对原料采购需求也出现增加。不过4月份邯郸、徐州、临汾等多地环保措施明显加码,钢厂停产检修增多,对整体供应仍形成了抑制,产量回升并不明显。

据国家统计局数据,一季度,全国生产生铁1.75亿吨,同比下降1.2%,生产粗钢2.12亿吨,同比增长5.4%,生产钢材(含重复材)2.47亿吨,同比增长4.7%。一季度平均日产粗钢为235.72万吨,是历史同期最高值,特别是3月份日产水平高达238.64万吨,比1-2月份日产水平提高6.75万吨。一季度,中钢协会员以外企业产量增幅较大,生铁、粗钢和钢材产量同比分别增长13.14%、17.17%和10%,是全国粗钢产量增长的主要拉动因素。4月上旬,96家重点钢铁企业累计日产分别为粗钢187.60万吨、生铁171.43万吨、钢材174.02万吨,日产量分别增长5.04%、增长7.08% 、减少1.02 %,相比三月有明显增加。预计4、5月份钢厂生产将继续扩张。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)钢厂订单普遍增加

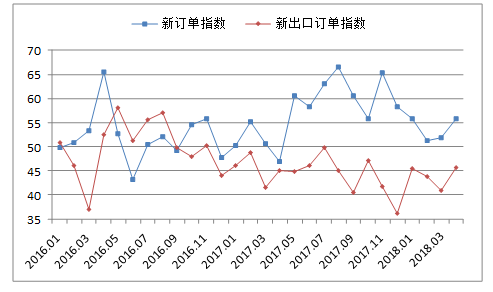

4月新订单指数为55.9%,环比上升4个百分点。4月份国内钢市需求出现超预期释放,一是3月份工地延迟开工带动的需求延后;二是项目资金在4月份相继到位,工地进入一年中最佳施工季节,且不少工地在赶工期。4月份终端需求表现整体逐周好转,全月西本新干线监测的沪线螺终端日均采购量大幅增长42.8%。1-3月份房地产开发投资同比增长10.4%,增速比1-2月份提高0.5个百分点,创下三年以来新高。1-3月份房屋新开工面积同比增长9.7%,增速提高6.8个百分点;土地购置面积同比增长0.5%,1-2月份为下降1.2%;土地成交价款增长20.3%,增速提高20.3个百分点。房地产投资增速超预期,且分项新开工、土地购置面积等都增速加快。房地产的超预期表现,有力拉动了国内钢市需求的回升。

图3 2016年以来新订单指数、新出口订单指数变化情况

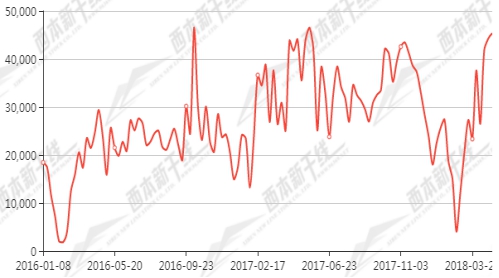

图4 2016年以来沪市终端线螺每周采购量监控

4月份新出口订单指数为45.6%,虽然仍处于收缩区间,但较上月增长了4.7个百分点,表明出口有所改善。一季度,全国出口钢材1515万吨,同比下降26.4%。每月出口量大约为500万吨。其中3月份钢材出口565万吨,同比下降25.3%,环比增加80万吨。截止到三月底,国际钢市除中国大幅下跌外,其他多数区域均震荡上涨,由此带动了4月份中国钢铁的外需增加,据216家钢铁生产企业调查数据,4月份计划出口接单量上升16.4%,升幅较大。

(三)产业链库存大幅下降

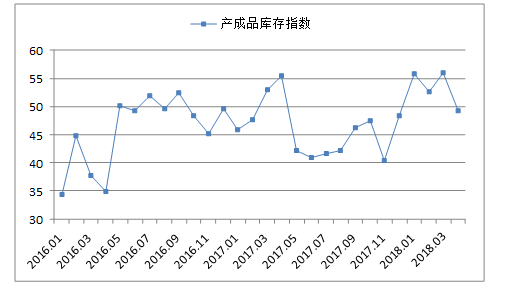

4月份产成品库存指数为49.2%,环比大幅下降6.8个百分点,是2018年以来首次落入收缩区间。从钢厂库存来看,据中钢协数据显示,截止4月上旬末,重点企业钢材库存为1468.13万吨,比上一旬增加99.6万吨,增幅7.44%;较3月上旬末减少30.1万吨,降幅2.05%;较去年同期增加9.4万吨,增幅0.66%,钢厂库存整体维持在低位。随着市场需求转旺,4月中下旬钢材价格持续回暖,带动了钢厂库存的快速消耗,进一步为钢厂挺价提供了强力支撑

社会库存方面,西本新干线监测库存数据显示,截至4月27日,国内主要钢材品种库存总量为1410.45万吨,较3月末减少379.4万吨,降幅21.2%,较去年同期增加182.1万吨,增幅14.82%。其中螺纹、线材、热轧、冷轧、中板库存分别为751.1万吨、213.85万吨、240.85万吨、116.85万吨和87.8万吨,较3月末分别下降23.36%、29.62%、13.25%、0.17%和21.04%。本月主要是螺纹、线材和中板库存降幅较大,尤其是螺纹钢连续五周库存降幅都在50万吨以上,相对来看冷热轧库存降幅相对较小。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格大幅上涨

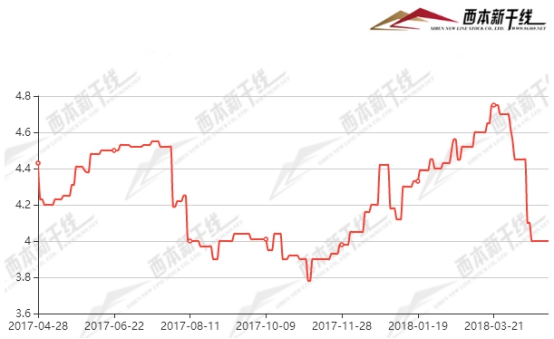

4月份国内钢价环比大幅上涨。上半月内价格微幅震荡,4月中旬,一季度GDP等各项经济数据公布后,钢价开始快速上涨,截至4月28日,西本钢材指数收在4200元/吨,较上月末上涨400元/吨,月环比涨幅为10.5%,较去年同期价格上涨650元/吨,同比涨幅为18.3%。

4月下半月国内钢价大幅上涨,主要是受宏观政策、需求拉动及供给控制的综合影响。宏观政策方面,资管新规、央行降准、4月23日政治局会议等提振了市场的乐观情绪,预期对扩大内需、保持宏观经济平稳运行、降低企业融资成本产生良好的促进作用;需求方面,一季度房地产开发投资同比增长10.4%,创下三年以来新高,且分项新开工、土地购置面积等都增速加快,有力弥补了基建下滑对钢材需求的影响。雄安新区规划的逐步落实也将有力拉动钢材市场需求;供给方面,近期钢厂检修和环保督查直接影响到钢厂生产,对市场供应形成较强的收缩预期。

图6 2016年以来西本钢材指数变化情况

(五)原料价格维持低位

4月原材料购进价格指数为45.3%,环比回升4.5个百分点,整体仍处于收缩区间。本月各原料价格表现不一,其中焦炭及国产矿价格有所下跌,钢坯、废钢及进口矿价格上涨。根据西本新干线监测数据,截止4月28日,唐山地区普碳方坯出厂价格3590元/吨,较上月末上涨140元/吨;江苏地区废钢价格为2310元/吨,较上月末上涨100元/吨;山西地区二级焦炭价格为1550元/吨,较上月末下跌100元/吨;唐山地区65-66品味干基铁精粉价格为635元/吨,较上月末下跌15元/吨;普氏62%铁矿石指数为64.95美元/吨,较上月末上涨1.85美元/吨。

据中钢协数据,一季度会员钢铁企业实现利润总额569.32亿元,分月情况看,1月份利润总额208.17亿元,2月份162.96亿元,3月份195.26亿元。4月钢材价格大幅上涨,但原料价格走势分化,钢企成本上升并不明显,利润有望继续回升。

图7 2016年以来购进价格指数变化情况

(六)央行降准呵护市场资金面

据央行数据,3月新增人民币贷款1.12万亿元,人民币各项贷款余额同比持平于12.8%;3月社会融资规模为1.33万亿元,余额增速从11.2%降至10.5%。M2同比增速从8.8%降至8.2%,M1从8.5%回落至7.1%。当前银行间货币市场流动性整体较为宽松,不过实体经济的融资环境整体偏紧,体现在3月信贷数据中社融余额增速降至历史新低、M1同比增速从前期20%的高位回落至8%以下且低于M2,表明企业资金收缩的信号较为显著。4月17日,中国人民银行决定从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。央行降准传递出央行货币政策由中性偏紧转向适度扩大内需以及呵护资金面的信号,这也是自去年年底坚决去杠杆以来第一个政策性利多,对整体市场信心形成较强提振。

图8 2017年以来沪大额银行承兑汇票贴现率走势

二、后市研判

(一)政策走向有利于宏观经济优化

4月23日,中央政治局召开会议分析研究当前经济形势和经济工作。会议认为下一步的经济工作,首先要全力打好“三大攻坚战”,同时要坚持积极的财政政策取向不变,保持货币政策稳健中性,注重引导预期,把加快调整结构与持续扩大内需结合起来,保持宏观经济平稳运行。要深化供给侧结构性改革,实施好乡村振兴战略,更加积极主动推进改革开放,推动信贷、股市、债市、汇市、楼市健康发展,加大保障改善民生工作力度,加强基本公共服务等。

针对会议精神进行剖析,可发现当前积极财政、稳健货币政策持续保持稳定,扩大内需将成为下一步经济发展的重要依托,且扩大内需的着力点并非房地产和基建等传统动能,而更多是高技术、高端装备制造业等中周期新动能孕生领域,着力推动国内的消费升级,并积极扩大进口是重点方向。政府将加大对新兴产业支持,降低企业融资成本,加快推进改革开放,重点是国企国资、财税和金融三大领域。落实到钢铁行业,可能对钢铁行业的融资环境、产品结构、生产效率、发展方向产生一定的良性作用。

(二)稳中向好的宏观经济对钢铁行业形成了支撑

一季度国内生产总值198783亿元,同比增长6.8%,全国规模以上工业增加值同比增长6.8%。分行业看,制造业增长7.0%,电力、热力、燃气及水生产和供应业增长10.8%,高技术产业和装备制造业增加值同比分别增长11.9%和8.8%,集成电路产量同比增长15.2%,新能源汽车增长139.4%,工业机器人增长29.6%。一季度货物进出口35389亿元,同比增长7.4%,其中机电产品为出口主力,其出口增长9.5%,占出口总额的59.4%。以上行业均为用钢大户,其快速增长对钢铁行业具有较强的支撑作用。4月份,制造业采购经理指数为51.4%,比上月微幅回落0.1个百分点,继续位于扩张区间,表明经济扩张态势明朗,对钢铁行业也是一个利好。

一季度全国固定资产投资(不含农户)100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点,比上年同期回落1.7个百分点。其中制造业投资增长3.8%;高技术制造业投资同比增长7.9%;第三产业基础设施投资增长13.0%,增速回落3.1个百分点,房地产开发投资同比增长10.4%,增速比1-2月份提高0.5个百分点。从固定资产投资情况来看,虽然投资规模和增速仍较为可观,但是后期动力略有减弱,因此由基建和房地产拉动的钢铁需求增长有所放缓,钢厂应积极关注投资增速回落对钢铁行业的影响,并顺应时势和机遇,灵活调整生产规划,规划好产品和需求的平衡。

(三)继续推进去产能工作,严防死守“地条钢”

2016年中国钢铁去产能目标为4500万吨,实际完成去产能6500万吨;2017年钢铁去产能目标5000万吨,实际完成5500万吨。两年累计去产能超1.2亿吨,占总计划上限的1.5亿吨的80%,今年目标是再退出钢铁产能3000万吨,预计可以超额完成。

除了继续去产能外,取缔“地条钢”,防止其死灰复燃,也是今年的重点任务。2017年清理“地条钢”工作取得了显著的成果,关停相关企业727家,涉及产能1.4亿吨,扭转了“劣币驱逐良币”的趋势,有效改善了市场环境。但由于2017年钢铁行业巨大利润的刺激,部分地区的“地条钢”死灰复燃,引起了各级政府的警惕。目前发改委、中钢协等已经制定计划,5-6月将组织开展防范“地条钢”死灰复燃和已化解的过剩产能复产专项大检查,各地政府和合规钢厂也应配合相关工作,积极推进钢铁去产能工作,严防死守“地条钢”。

综合来看,国内钢材市场在4月份明显回暖,宏观政策及行业的一系列利好消息有力提振了市场的乐观情绪。宏观经济形势持续稳中向好,各地固定资产投资项目落地,以及用钢行业的快速发展,对钢铁行业形成了有力支撑。而各地推行的环保限产政策及去产能和取缔“地条钢”专项检查,将对市场供给形成一定的抑制,进一步改善国内供需关系。预计5月份国内钢市将继续呈现震荡上涨走势。(中国物流与采购联合会钢铁物流专业委员会)