网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍中国商贸物流运行报告 (2016年一季度 )

前 言

今年一季度,商贸物流运行平稳且稳中趋升,3月份以来出现的需求回暖值得关注。但长期来看,在宏观经济增速放缓和消费需求结构变化的背景下,消费领域商贸物流需求增速将呈现稳中放缓态势,商贸物流结构进一步优化,其中与民生相关的电商、快递、冷链、医药、快速消费品物流保持快速增长,与国家战略相关的“一带一路”物流业务发展态势良好,但大宗能源原材料物流需求持续低迷,突出表现在重点企业中业务收入和利润出现“双降”,企业盈利空间进一步受到挤压。

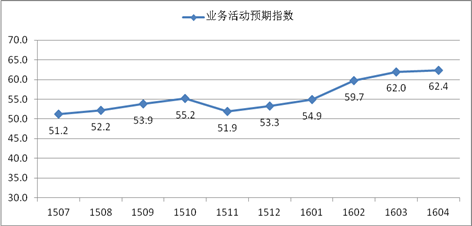

从后期走势看,商贸物流市场将呈现稳中趋升的发展态势,物流业景气指数中的业务活动预期指数已经连续5个月回升,4月业务活动预期指数达到62.4点,环比回升0.4个百分点,预示着后期供应链上下游企业生产经营活动将全面启动,物流业务活动将稳定回升。初步预计,上半年社会物流需求增速较一季度有所回升,全国社会物流总额可比增长6%左右。

第一部分 商贸物流需求总体平稳

一季度,国民经济运行延续去年以来平稳发展走势,商贸物流运行开局良好,市场结构继续优化,3月份以来商贸物流需求规模呈现稳中趋升迹象。

一、消费零售市场物流需求增长稳中有升

(一)一季度商贸物流需求稳中有升。一季度,社会消费品零售总额7.8万亿元,同比增长10.3%,增速较去年同期回落0.4个百分点,较1-2月份小幅提高0.1个百分点。与去年相比,与社会消费品相关的商贸物流需求增速呈现出一定的回升趋势。

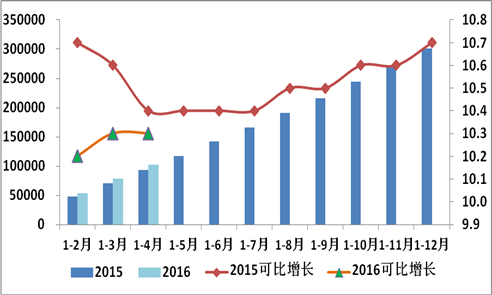

图表 1 2014年以来社会消费品零售总额及同比增速 单位:亿元;%

(二)商贸物流增长稳中趋缓将是长期趋势。从近几年情况看,随着宏观经济增速放缓和消费需求结构的变化,消费领域商贸物流需求增速总体呈现稳中趋缓的态势。

图表 2 2008-2016年社会消费品零售总额及同比增速 单位:亿元 %

二、生产资料销售总额增速持续回落

一季度,全社会生产资料销售总额13.4万亿元,可比增长6.5%,增速较去年同期回落0.9个百分点,生产资料销售总额增速持续回落,显示出与之相关的商贸物流需求持续低迷。

图表 3 生产资料销售总额及增长 单位:亿元 %

三、进出口物流延续下降态势

(一)进出口物流出现“双降”。进出口贸易延续去年以来下降趋势,一季度全国实现进出口总额52144.3亿元,下降5.9%,其中出口30123.1亿元,下降4.2%;进口22021.2亿元,下降8.2%,出口和进口跌幅均较去年有所扩大。分月度看,1月、2月、3月进出口同比分别下降6.7%、2.9%和3.3%,降幅逐月收窄。

图表 4 2015-2016年进出口总额及同比 单位:亿美元 %

(二)“一带一路”沿线部分国家贸易物流有所增长。一季度,我国对巴基斯坦、孟加拉国、埃及、印度和俄罗斯等出口分别增长26.4%、16.6%、6.3%、6.1%和6.2%。同期,我国对欧盟出口下降1.4%、对美国出口下降3.4%、对东盟出口下降8.5%,合计占同期我国出口总值的46.7%。

第二部分 重点物流企业生产效益有所下滑

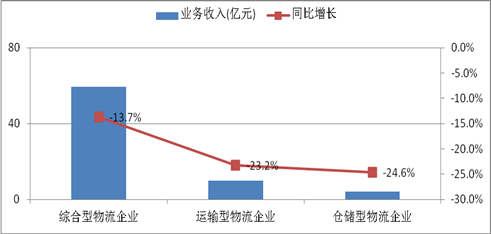

一、重点物流企业的业务收入同比下降

一季度,重点物流企业累计实现物流业务收入比去年同期下降14.9%。分物流企业类型看,综合型、运输型和仓储型物流企业主营业务收入均有所下降,其中仓储型企业降幅最大,下降24.6%,其次运输型企业下降23.2%,综合型企业下降13.7%。

图表 5 重点物流企业业务收入情况

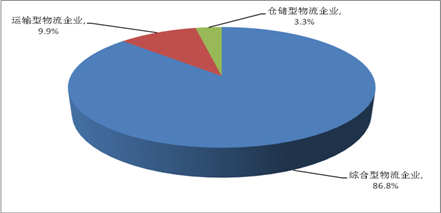

图表 6 重点物流企业业务收入占比情况

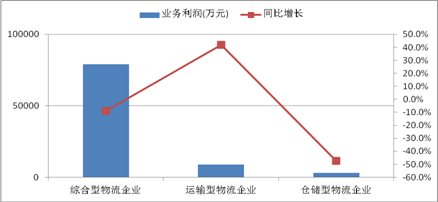

二、重点物流企业盈利能力减弱

一季度,重点调查物流企业累计实现物流业务利润同比下降8.2%,盈利企业所占比重为69.4%,比去年同期下降6.8个百分点,亏损企业所占比重为30.6%,比去年同期上升6.8个百分点。尽管一季度重点物流企业主营业务成本下降15.6%,成本压力有所缓解,但主营业务利润依然呈负增长,反映出企业盈利能力有所减弱。

分物流企业类型看,综合型物流企业业务利润同比下降9%;运输型物流企业业务利润同比增长41.9%;仓储型物流企业业务利润同比下降47.5%。

图表 7 重点物流企业业务利润情况

图表 8重点物流企业业务利润占比情况

第三部分 商贸物流重点领域运行情况

一、大宗商品商贸物流市场持续低迷

近几年来,受固定资产投资增速下滑、工业经济增速趋缓和钢铁、煤炭产能过剩等因素影响,大宗能源原材料的物流需求持续低迷,物流服务价格持续低位徘徊。2013-2015年,物流景气指数中的物流服务价格指数均值连续3年走低,其中2013年50.6%,2014年50.4%,2015年50%,2016年一季度进一步下降到50%以下,均值为49.7%。从公路货运市场看,一季度中国公路物流运价指数平均为97.2点,比上年同期下降12.3%。从海运市场看,一季度中国沿海散货综合运价指数平均为816.2点,同比下降4.7%。

从不同货类看,煤炭、金属矿石运价指数下跌,粮食运价指数回升,成品油、原油货种运价指数持平。其中,煤炭运输市场相对较为平稳,采购规模未有明显回升,运价小幅波动,3月煤炭运价指数为770.64点,环比下降1.2%;粮食市场受到政策预期等因素影响,运输市场价格小幅回升,3月指数为597.1点,环比回升0.8%。

二、与民生相关的商贸物流保持快速增长

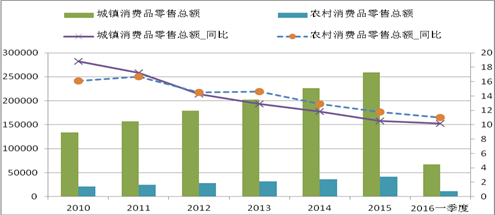

(一)农村商贸物流需求增速快于城市

在城镇化加速推进过程中,我国农村居民收入不断增长,消费能力和需求明显提升,同时随着互联网普及和农村商贸物流基础设施的完善,农村商业模式不断创新,服务内容不断丰富,电子交易规模不断扩大,农村商贸物流快速发展,2012年乡村消费品零售总额增速首次高于城市。今年一季度,城镇消费品零售额66920亿元,同比增长10.2%,乡村消费品零售额11105亿元,增长11.0%,乡村增速比城镇增速高0.8个百分点。在服务农村电商物流方面,菜鸟网络已在全国24个省市自治区建立260个县物流服务中心,有1.5万名农村合伙人,覆盖1500万人口。实现每日配送,日常配送线路有6000条,1200辆货车注册在线,日均车辆行驶里程在1.4万公里左右。湖北邮政速递利用邮政农村网络优势,打造订单生成、产地直销、品牌塑造的特色农产品寄售一条龙服务。

图表 9 2010-2016年城镇和乡村消费品零售总额 单位:亿元%

(二)网购物流需求增长迅猛

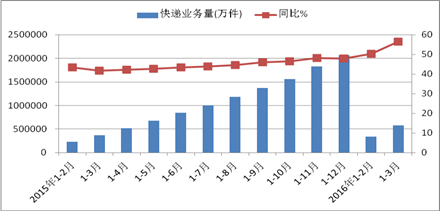

随着电子商务物流服务能力提升,网络购物成为新趋势,带动电子商务领域物流需求快速增长。一季度,全国网上零售额10251亿元,同比增长27.8%,其中实物商品网上零售额8241亿元,增长25.9%,增速比1-2月提高0.4个百分点,占社会消费品零售总额的比重为10.6%,比1-2月提高1.1个百分点,比去年同期提高0.7个百分点。在实物商品网上零售额中,吃、穿和用类商品分别增长35.5%、16.0%和29.5%。网上零售带动快递业务量高速增长,一季度,全国快递业务量完成57.7亿件,同比增长56.4%。

图表 10 2015-2016年全国快递业务量

(三)跨境电商物流需求旺盛

截至目前,全国共有28个城市开展了跨境电商业务,其中10个城市(宁波、郑州、上海、重庆、杭州、广州、深圳、福州、平潭、天津)经批准开展跨境电商进口业务。今年以来,跨境电子商务发展良好,业务量规模呈现强劲增长势头。一季度,杭州验放跨境电商零售出口商品2699万票、货值13.1亿元,同比分别增长2.9倍和3.2倍,进口商品853.7万票、货值15.2亿元,同比分别增长9.5倍和8.2倍;南京验放出口商品和货值同比分别增长15.5倍和26.8倍。广东自贸区前海蛇口片区跨境电商出口额9885万元,接近广东自贸区去年全年跨境电商出口额的一半;重庆保税港区报检受理量和货值同比分别增长1.4倍和1.3倍。宁波实现跨境电商销售额85亿元,总额比去年全年增长3.7%,其中进口17.7亿元,为去年全年的58%,出口67.3亿元,比去年全年增长29.2%。

随着跨境电子商务试点的扩围,跨境电商扎堆自贸区和跨境电商试点城市,物流业务出现爆炸式增长,成为我国外贸重要的增长点。为满足不断增长的物流需求,菜鸟网络与世界49个邮政、物流公司合作,提高物流网络通道范围,物流覆盖能力已至全球224个国家和地区,全球跨境物流日处理能力容量超过400万单,拥有遍布全球范围的74个跨境仓库并开辟跨境专线16条,初步建立具有全球配送能力的跨境物流骨干网。顺丰速运直发业务已覆盖全球241个国家和地区,并通过建立20个全球仓网来覆盖4个主要目标市场。

(四)“一带一路”物流稳步推进

随着“一带一路”等国家战略的深入实施,我国与世界其它国家贸易广度和深度不断增强,贸易促进及贸易便利化、海关、电子商务以及投融资合作等日益频繁,为我国物流国际化带来巨大的发展机遇。中外运长航积极响应“一带一路”国家战略,在非洲、中东、西亚、东南亚、南美等地区不断完善网络布局,为我国各类工程、贸易企业提供物流服务;在中亚、俄罗斯等地域进行拓展并尝试设立机构;目前共设立境外机构70多家,覆盖32个国家和地区,从业人员1200多人。中外运长航还积极推动的石龙中俄贸易产业园建设,与俄方共建俄罗斯在我国设立的第一个出口商品和原材料综合性贸易中心。

第四部分 商贸物流运行存在问题

一季度,商贸物流稳中向好发展,但商贸物流发展过程中仍存在一些问题值得关注。

一、跨境电商物流需定位明确、政策统一

(一)试点地区程序不统一。各地报检无统一标准,商检部门监管要求不同,存在货物扣关、退港等情况,影响了正常的业务经营。

(二)申报工作量大,通关周期长效率低。突出表现在通关周期长,海关“核查放行”并逐票审核,查验环节审核工作量大。

(三)政策定位不明确、不稳定,企业投资意愿不足。对于跨境电商新政,企业总体上评价较为积极,认为新政实施着眼于规范跨境电子商务健康发展,有利于构建公平公开的市场竞争环境,但政策定位不明确、不稳定等,增加了运营成本和系统性风险,导致扩大投资意愿不足。

(四)新政实施以来,部分跨境商品难以获得“通关单”, “正面清单”可操作性有待提升。

二、农村物流需要补短板

(一)物流基础设施较为薄弱。包括包装、流通加工、运输、装卸搬运、信息处理等在内的每一项物流功能的具体实现,都有赖于物流的基础设施和物流技术水平。农产品的生产季节性强,鲜活量多,不易储藏运输,这就对农村物流基础设施提出了更高的要求。但是当前我国农村物流基础设施建设落后,缺乏物流资源集聚基地,运输组织固有场所较少,难以整合物流资源,不利于节约成本和提升效率,从而导致物流服务效率低下,服务水平不高。

(二)市场经营主体发展缓慢。随着农村物流市场的深入发展,我国农村物流主体呈多元化、多层化发展趋势。在邮政企业、农业供销社等主要国有企业之外,个体、集体、私营、股份制以及外资等农业物流企业也快速发展起来。但从总体上看,当前农村物流市场主体与我国农村物流市场日益增长的需求还不匹配,还存在诸如组织网络不健全、规模比较小、市场覆盖面较窄等问题。

(三)缺少公共信息服务平台。我国现阶段农村物流公共服务平台建设严重滞后,尚未建立具备数据交换、信息发布、智能配送、库存管理、决策分析等功能的综合性服务平台,造成物流信息不能共享,通过信息化手段提升农村物流运作水平的能力较低。

(四)服务规范化程度低。对于物流企业来说,规范化是提高内部管理、降低成本、提高服务质量的有效措施;对于消费者而言,享受规范化的物流服务是消费者权益的体现。但对于我国农村物流来说,服务规范化程度比较低,缺乏农村物流服务相应的行业规范和标准。

三、医药冷链物流建设有待加强

今年山东疫苗事件暴露出医药冷链物流领域监管体系不完善等问题。

(一)医药冷链物流相关的法规标准内容不统一。首先GSP和GMP的冷链标准不统一,GSP中有对冷链要求的明确规定,但各地方解读存在不一致。

(二)医药冷链基础设施建设落后。我国医药冷链的分销模式主要是小批量、多批次的运输,难以形成规模化集运,尤其是在不发达的三、四线城市,物流市场落后,具备冷藏品运输条件的设施设备寥寥无几,此外大型医药冷链物流企业数量太少,制度化水平不高,在药品冷藏、运输、分捡、包装等方面效率不高。

(三)第三方医药冷链物流发展相对滞后、行业市场化程度低,出现多、小、散、乱现象。一些小的物流公司缺乏药品冷链运输的意识,加上成本因素的影响,难以保障冷链运输,尤其当药品送到二三线城市或者偏远地区,就存在安全隐患。

(四)信息化程度滞后。医药冷链物流涉及医药制造商、供应商、分销商、零售商等,供应链环节多、冷链技术要求高,受技术条件制约,一些关键物流节点没有实现完全联网,难以实现信息共享,无法对药品温度进行实时监控。

(五)缺少专业技术和管理人才。医药冷藏品具有高时效、高价值、容易变质的特性,这就要求员工具有较强的物流专业水平,既要懂物流又懂医药,目前而言,此类具有较强理论基础和实践经验的人才较少。

四、进城难问题依然突出

当前,“用地难、行路难、进城难”的问题依然存在。一方面,既天津、北京相继加大了货运车辆的管理和管控之后,全国各地的城市货车限行越来越严格,造成了城市配送成本的大幅度上升。另一方面,城市改造中,不断将物流企业外推,大幅增加了经营成本。为此,亟需加强城市内配送中心的建设规划。

五、企业盈利能力有所下滑

受大宗商品物流需求不足、部分物流细分行业运能过剩等多重因素影响,今年以来,物流服务价格持续低位运行,大宗商品物流服务价格明显下跌,导致部分物流企业经营困难,企业盈利下降。

第五部分 上半年商贸物流走势预判

宏观经济运行有所回升,经济运行具备企稳基础,一季度前两个月经济活动走势偏弱,3月份以来经济活动出现回升。一是市场活动普遍回升。3月份制造业PMI指数为50.2%,环比上升1.2个百分点;非制造业商务活动指数达到53.8%,环比上升1.1个百分点,行业活动恢复至较快运行区间。二是市场价格低位回升。PMI购进价格指数连续4个月上涨,3月份达到55.3%。3月份国内生产资料市场价格环比上升3.6个百分点,公路物流运价指数为96.9点,环比回升0.6%,已连续四周保持回升态势。

从领先指数看,物流业景气指数中的业务活动预期指数已经连续5个月回升,4月业务活动预期指数达到62.4点,环比回升0.4个百分点,预示着后期随着供应链上下游企业生产经营活动的全面启动,物流业务活动将趋于稳定回升。

图表 11 业务活动预期指数走势情况

初步预计,上半年社会物流需求增速较一季度有所回升,全国社会物流总额可比增长6%左右。从结构上来看,市场分化趋势仍将延续,以大宗商品为主的商贸物流需求将持续低迷、相关企业仍将面临较大的市场压力;电商物流、与居民消费密切相关的快消品、食品、医药等商贸物流业务仍将保持较快增长。在跨境电子商务快速发展的带动下,跨境商贸物流也将呈现快速发展态势。

- 上一篇:2016年1-5月物流运行情况通报

- 上一篇:2015年全国物流运行情况通报