网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍物流呈现较强韧性 助力经济企稳回升—1-6月物流运行分析

中国物流与采购联合会

中国物流信息中心

2022年上半年,面对复杂严峻的宏观环境、多点散发的疫情,物流全行业攻坚克难保障国民经济平稳运行,特别是在二季度中期供需两端受阻的极端困难条件下,物流企业全力保通畅、促流通,稳生产、保民生,为二季度产业链供应链稳增长、促回升奠定坚实基础。上半年,在工业、民生消费等领域带动下,物流需求得到有效改善,市场规模呈现良好增长态势,全社会物流总需求增长3.1%,物流业总收入增长超过6%。

一、运行企稳回升,物流需求加速回暖

(一)物流需求恢复呈现较好韧性

上半年,全国社会物流总额约160万亿元,按可比价格计算,同比增长3.1%,比1-5月回升0.1个百分点,物流需求总体呈现稳定恢复态势。综合来看,4月以来国际环境复杂严峻,国内疫情多发散发,经济下行压力加大。在此背景下社会物流总额顶住压力实现正增长。

从季度趋势来看,二季度物流需求受到疫情因素影响,增速大幅回落,比一季度回落5.3个百分点。从月度趋势来看,4月受到疫情等因素影响,物流需求回落明显。随着疫情防控总体向好,加之一系列稳增长政策措陆续显效,5-6月社会物流总额增速企稳回升,6月当月增长3.6%,回升至二季度以来的最高水平。

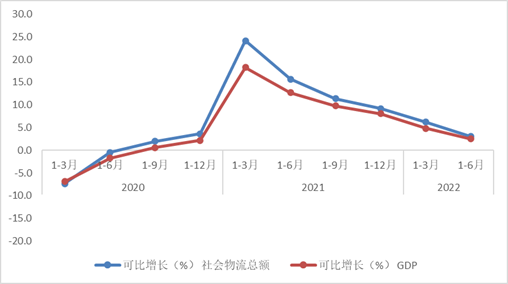

对比GDP来看,上半年、二季度社会物流总额增速均快于GDP。尽管受到国际环境复杂严峻和国内疫情冲击等超预期因素影响,物流需求规模依然较为可观,长期积累的物质基础和超大市场规模优势明显,物流持续恢复助力经济企稳回升。

图 社会物流总额与GDP可比增长情况对比

分结构看,工业品物流需求稳步恢复,民生消费相关的物流需求保持正增长;工业品物流需求和民生物流需求拉动社会物流总额增长2.7%,增长贡献率达近九成;反映逆向物流的再生资源物品物流需求年内均保持30%左右的高速增长。

(二)工业物流需求支撑作用增强

4月受突发疫情影响工业生产明显承压,物流需求同比下降2.9%降至阶段性低点。随着国内疫情防控形势总体向好和稳增长政策陆续落地,工业生产逐步企稳回升,5、6月份工业物流需求增速连续两个月回升。综合来看,上半年工业品物流总额同比增长3.4%,总体保持平稳增长,但增长水平仍低于正常年份,增速待进一步恢复。

产业升级态势持续,新动能物流需求增长较快。新动能、新业态保持较快增长。二季度,高技术制造物流需求同比增长5.7%,快于工业物流总额5.0个百分点。锂离子电池、电子元器件、集成电路等领域物流需求增速均在20%以上,新动能增长继续发挥引领作用。

(三)民生消费物流需求平稳增长

上半年,单位与居民物品物流总额同比增长2.7%,增速与1-5月基本持平。6月份消费相关物流需求延续恢复势头,带动民生相关物流需保持平稳增长,但上半年消费市场运行持续承压,单位与居民物品物流总额增速仍明显低于疫情前正常水平。

上半年,全国实物商品网上零售额同比增长5.6%,占社会消费品零售总额的比重为25.9%,比1-5月份提高1个百分点。显示受到疫情影响消费习惯向线上转型,网购消费占比持续提升。与网购相关的邮政快递业总体保持增长,上半年全国邮政快递业务量超510亿件,同比增长3.7%,新业态物流需求增长为民生保障提供有力支撑。

(四)大宗商品进口物流出现分化

大宗商品价格高位趋缓,进口物流量进一步回落。上半年进口物流总额同比下降7.3%,降幅较1-5月有所扩大。6月份以来国内需求尚处修复期、叠加高基数等多因素影响,当月进口物流总额同比下降12.0%。

从货物进口物流量结构来看,大宗商品进口货运量表现分化。上半年,铁矿砂、铜材进口略有改善,原油、煤炭等则降幅进一步扩大。工业制造品进口量未见明显改善,下游需求尚未全面回暖,汽车制造等领域尚处恢复期,机床、汽车底盘零部件、集成电路等进口物流量仍处于下降通道。

二、政策持续落实,加速供给能力提升

4月以来各部门持续推进稳增长、物流保通保畅相关政策落实。一方面,各区域通行政策积极落实,取消低风险区域货运车辆通行限制,打通制造、流通领域的物流瓶颈,加大对物流枢纽、基础设施及物流企业的支持力度,保障国内循环畅通。另一方面,各部门出台相关支持措施,保障外贸通关环节顺畅,引导外贸企业快速通关,积极助力外贸物流效率提升,畅通国际循环。

(一)物流业务收入继续扩张,景气度加速恢复

上半年,物流业总收入达到6.0 万亿元,同比增长6.1%,增速比1-5月回升0.3百分点。显示物流保通保畅政策成效初显,物流供给加速恢复,市场规模实现良好恢复态势。从恢复动能来看,运输物流收入成为主要支撑动力,铁路、水上、多式联运等运输物流呈现良好增长态势,对物流业总收入增长贡献明显。

上半年,物流业景气指数平均为49.4%,二季度受到突发疫情影响平均指数降至近年来的较低水平(48.4%),随着前期积压的物流需求持续释放及复工复产稳步推进,5、6物流景气指数连续两月回升,且恢复幅度有所加快,6月业务总量指数为52.1%,环比提高2.8个百分点,升值年内较高水平。

(二)物流供需稳步恢复,服务价格稳中趋升

上半年,物流服务价格波动震荡回升,不同方式涨跌不一。海运方面,受疫情影响国际航运持续高位运行,特别是6月以来长三角全面复工复产,港口集装箱吞吐量恢复良好,上半年中国出口集装箱运价指数均值3288.77点,同比增长59.1%。沿海散货因煤炭等大宗商品库存处于高位,进口量趋缓,价格有所回落。上半年中国沿海散货运价指数均值1110.69点,同比下降11.7%。公路方面,6月份疫情防控形势继续好转,物流保通保畅持续落实,公路供需同步改善增长,运价稳中有升总体高于上年同期水平中国公路物流运价指数上半年平均100.9点,比上年同期增长1.0%。从年内走势看,一、二季度分别为99.7点和102.1点,二季度环比回升2.4%,这一趋势去往年基本一致,但回升幅度在高油价的推动下较往年略有扩大。三、运行面临仍困难挑战,市场主体活力有待增强

(一)物流需求依然偏弱,回升动力待增强

从外部来看,世界贸易增长动能减弱,中物联全球制造业PMI新出口订单指数连续4个月位于50%以下。从内部来看,6月仍有超五成企业反映市场需求不足,显示部分领域市场需求恢复仍存在一定滞后性。

从结构看,基础化工、机电装备制造等细分领域、部分受到疫情影响的区域物流需求仍处下降通道,尚待进一步恢复。从行业看,物流需求、业务量恢复水平不均衡,公路、仓储、快递等领域物流需求恢复势头良好,航空、管道等领域则相对较弱。综合来看,社会物流总额5、6月虽连续回升,但增长水平依然偏低尚未恢复至正常水平,未来物流需求持续稳定恢复仍然存在一定压力。

(二)供应链运行尚未完全恢复,物流成本持续攀升

上半年,社会物流总费用同比增长6.1%,增速高于同期社会物流总额、GDP增长水平。社会物流总费用与GDP的比率为14.8%,比今年一季度、2021年上半年提高0.1个百分点。综合来看,4月以来受疫情影响物流运行尚未恢复至正常水平,物流成本仍处于高位运行,恢复期的供应链、产业链协同性仍待提升。

从费用构成变化来看,运输环节占比比上年同期回落0.5个百分点,保管环节则提高0.7个百分点,显示当前经济运行过程中物流动态环节减少,制造、流通领域产销衔接不畅,社会库存有所增加,具体来看:

一是运输环节虽受疫情阶段性影响,但整体恢复较快,我国运输物流展现了较强韧性。从各运输方式来看,铁路方面2022年以来铁路货物发送量持续保持良好增长,特别是中欧班列克服多重困难,保持安全稳定运行,上半年累计开行7514列、发送72.4万标箱,单月开行连续26个月保持千列以上;公路方面货运量受到一定冲击,6月以来逐步恢复至正常通行水平;水运方面物流效率稳步恢复,海运船舶与长江内河运输船舶的“联动接卸”模式稳步推进,6月份以来上海、南通等港口运转效率和服务水平得到较大提升。

二是社会库存高位运行,产销衔接仍待恢复。5月末规模以上工业企业存货规模接近16万亿,年内均保持16-17%的高速增长,存货与营业收入比率比上年提高2个百分点,升至近年来的较高水平。同时工业产成品存货周转持续放缓,同比增加1.3天,比3月末增加0.2天。工业库存高位运行、产成品周转放缓显示当前经济上下游产需供应链衔接在疫情的冲击尚未完全恢复。

(三)物流企业利润未见明显改善

今年以来,物流领域经营受到多重因素影响,企业经营波动较大。5月份以来重点物流企业业务规模、增长水平均有所改善,但6月以来企业经营成本普遍上涨较快,利润、盈利水平未有明显改观。

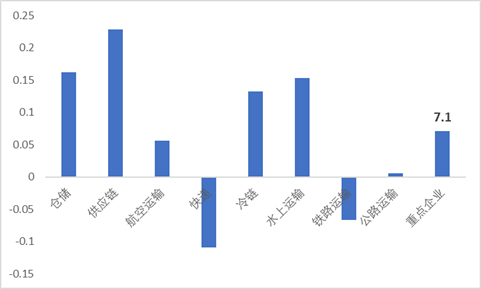

一是物流企业营收保持平稳增长。上半年重点企业物流业务收入实现增长,比上年同期增长7.1%,增速一季度加快0.4个百分点。不同行业看,供应链、仓储企业物流业务收入保持较快增长,明显快于运输企业。运输企业中水上运输企业保持良好增势,公路运输企业止跌回升。

图 2022年上半年重点物流企业物流业务收入增长情况

二是物流企业经营成本持续攀升。上半年,物流企业经营成本明显上升,1-6月重点企业百元营收的成本持续攀升,同比增长1.6%,比1-5月增长4.6%。特别是6月以来物流企业经营处于恢复期,随着前期积累需求集中释放,经营成本快速上涨。其中人工成本、原材料燃油成本、疫情防控成本均有大幅增加,6月以来油价全面进入“九元时代”,较年初上涨超过30%,水上、航空、公路运输等领域成本上涨尤为明显。

三是物流企业经营压力依然较大。二季度成本上升压力继续增大,油价、人力等高成本并未及时向市场价格传导,特别是公路运输等服务同质化较高的领域,价格回升步伐明显滞后,5、6月份中国公路物流运价指数增幅远低于油价增长。在此背景下,物流企业利润空间进一步挤压,利润同比持续回落,其中航空、公路等燃油成本占比较高行业利润率降幅更为明显。

从后期走势看,随着高效统筹疫情防控和经济社会发展,有力推进稳经济的各项政策措施效应不断显现,国民经济回升或将保持在合理区间,物流需求有望同步回暖。但三季度随着高温雨季等极端季节影响因素增多,物流业务活动将进入传统淡季,加之疫情风险等因素影响,运行效率不确定性也将增多。下阶段,要落实好各项物流保通保畅相关政策,打通产业链供应链堵点,全年物流需求、物流业务收入、业务规模将保持平稳增长,预计社会物流总额全年增长在4-6%左右。

(中国物流信息中心 胡焓 孟圆)