网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2023年5月钢铁PMI显示: 供需两端继续收缩 钢市运行较为低迷

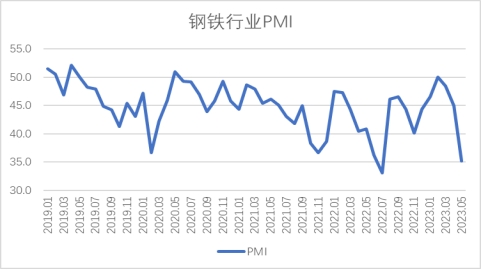

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年5月份为35.2%,环比下降9.8个百分点,连续3个月环比下降,显示钢铁行业运行趋弱。分项指数变化显示,市场需求继续弱势运行,钢厂生产再度下滑,原材料价格全面明显,钢材价格震荡下行,钢市运行较为低迷。预计6月份,钢材市场需求或将继续下降,钢厂生产有一定减产压力,原材料价格保持弱势运行,钢材价格低位震荡。

图1 2019年以来钢铁行业PMI变化情况

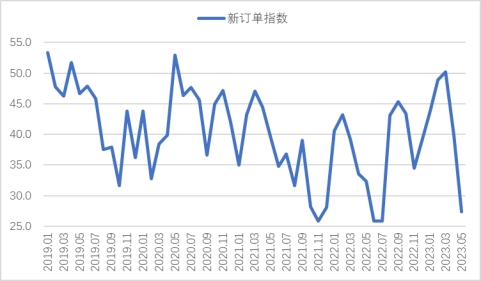

5月份,国内钢材市场需求延续了4月份的弱势运行态势,依旧未能有效释放。主要原因,一是房地产行业表现继续低迷,1-4月房地产开发投资同比下降6.2%,房屋新开工面积下降21.2%,房地产开发企业到位资金同比下降6.4%,下滑势头较前期继续放缓,对钢材市场需求支撑继续减弱。二是地方债发行进度偏慢,基建项目推进有所放缓,对钢材需求支撑有所减弱。新订单指数为27.4%,环比下降12.5个百分点,收缩幅度进一步加大。终端需求方面,据上海卓钢链了解,多数钢企订单不足,短期市场投放力度减弱。从监测的沪市终端线螺采购数据来看,5月份上海终端采购小幅减少15.5%,终端需求迟迟无法恢复。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

5月份,生产先抑后扬,前期高炉检修一定程度限制了钢厂生产,随着检修逐渐结束,生产端也逐步恢复,但全月产量呈现下降走势。生产指数为27.5%,环比下降19.7个百分点,据中钢协统计,5月中旬,重点统计钢铁企业粗钢日产224.55万吨,环比下降0.24%。生铁日产199.53万吨,环比下降0.52%。且粗钢和生铁同比均有明显下降。结合来看,当前钢铁生产整体处于下行态势。钢厂生产放缓导致原材料采购活动也有所下滑。采购量指数为37.5%,环比下降6.1个百分点,连续3个月环比下降。值得关注的是,生产指数连续7个月高于新订单指数,需求收缩连续快于生产,供需矛盾有所显现。

图4 2019年以来钢铁生产指数变化情况

随着钢铁生产下降,原材料需求相应下滑,原材料价格也明显下降。购进价格指数为18.4%,环比下降18.3个百分点,再度刷新近一年新低,5月各类原料价格全面走弱,分品类来看,即使是表现最好的国产矿,其价格也有1.17%的跌幅,而表现最差的焦炭价格连续大跌,5月再度下降15.52%。由于原料端价格下降,钢厂成本压力有所减轻。

图5 2019年以来钢铁购进价格指数变化情况

由于市场需求偏弱运行,原材料价格继续下降,对于钢材价格有所压制,钢材价格也震荡下行。目前需求不足是钢材价格面临的最大压力,需求端持续偏弱运行导致钢材价格连续2个月下跌。上海螺纹钢价格指数显示,5月4日价格为3716元/吨,之后连续下行,到5月25日时降至月内最低点3468元/吨,距3月最高点价格跌去近800元/吨。但由于原料端价格降幅更大,钢厂在此基础上仍有一定利润空间。

图6 2018年以来上海螺纹钢价格指数变化情况

预计6月份,钢材市场需求或将继续下降。5月份市场需求较为疲软,进入6月份以后,钢材市场将逐步进入传统消费淡季,高温多雨天气将给市场需求带来一定影响,基础设施建设和房地产行业短期内也难有明显回升,造船业和汽车产业虽向好运行,但其需求增量不足以对冲下行压力,预计6月钢材有效需求将延续5月以来下行势头,环比呈现下降态势。

生产端面临一定减产压力,但下降空间有限。前期高炉检修已经基本结束,从5月下旬开始钢厂生产已经有回升的态势,而且当前由于原材料成本大幅下降,当前钢厂有一定利润空间,带动钢厂短期内保持较好生产积极性,6月初钢厂生产或将有所释放。由于6月份市场需求面临下行压力,钢厂生产动力将有所减弱,生产端也面临一定减产压力,但下降空间有限。

原材料价格继续偏弱运行,钢材价格低位震荡。6月份,由于钢材生产或稳中有降,对原材料的需求也将有所偏紧,加上焦炭第九轮提降开启,整体来看原材料价格或继续偏弱运行,但由于生产下降空间较小,带动原材料价格降幅也将保持较低水平。钢材价格方面,由于需求端预计继续走弱,供需矛盾将有所累积,原材料价格的支撑也趋于减弱,预计6月份,钢价继续低位震荡。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)