网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍7月钢铁PMI显示:钢材市场平稳运行 后市预期相对看好

7月钢铁PMI显示:

钢材市场平稳运行 后市预期相对看好

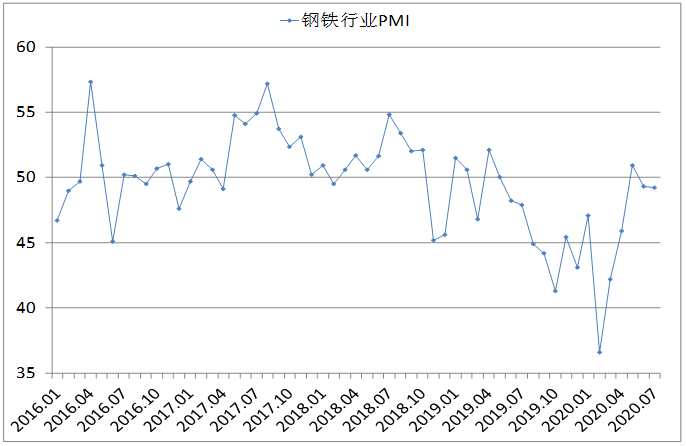

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,7月份为49.2%,较上月下降0.1个百分点,钢铁行业保持相对稳定。分项指数显示,钢铁生产增速有所回落,市场需求仍相对偏紧,原材料价格保持上升趋势,企业采购活动也有所下降,但企业对未来预期向好。预计8月份,市场需求可能有所释放,钢厂生产保持上升,钢材价格可能震荡上升。

图1 2016年以来钢铁行业PMI指数变化情况

一、7月份钢材市场分析

(一)市场需求仍然偏紧

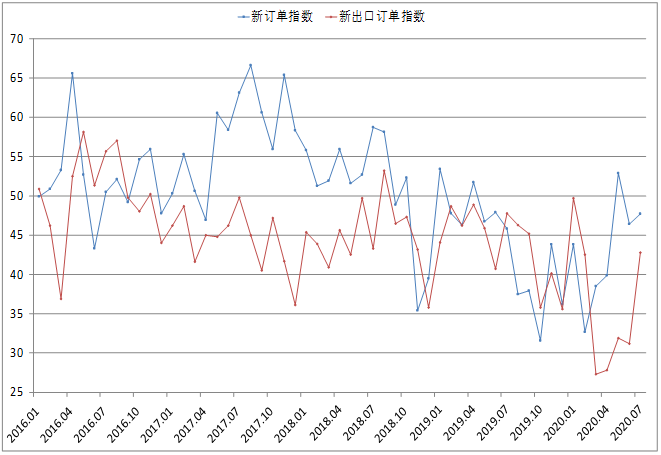

7月份,南方洪涝灾害对部分用钢方的施工和生产带来影响,钢材市场需求受到一定抑制,企业接单仍然偏紧。新订单指数为47.7%,仍处于50%以下。但由于国内经济持续恢复,市场对后市预期向好,钢材需求下滑趋势有所缓解,新订单指数较上月上升1.3个百分点。此外,受欧美在疫情中重启经济的带动,钢材出口也有所好转,新出口订单指数为42.8%,较上月上升11.6个百分点,结束连续4个月运行在40%以下的走势。

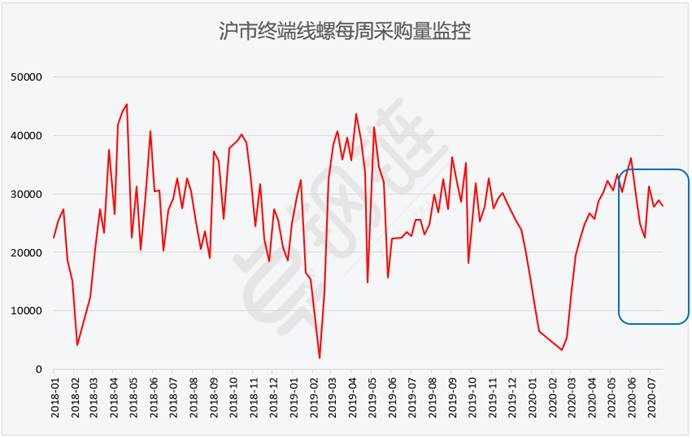

据上海卓钢链了解,7月国内钢市终端需求表现一般,由于南方雨水天气持续,长江流域钢材需求受到一定抑制。当前国内整体需求因气候导致有所滞后。在南方出梅入暑之后,整体需求或有所改观。从监测的沪市终端线螺采购数据来看,7月份终端日均采购量环比小幅回落1.88%,整体略有下降。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2017年7月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产增速放缓

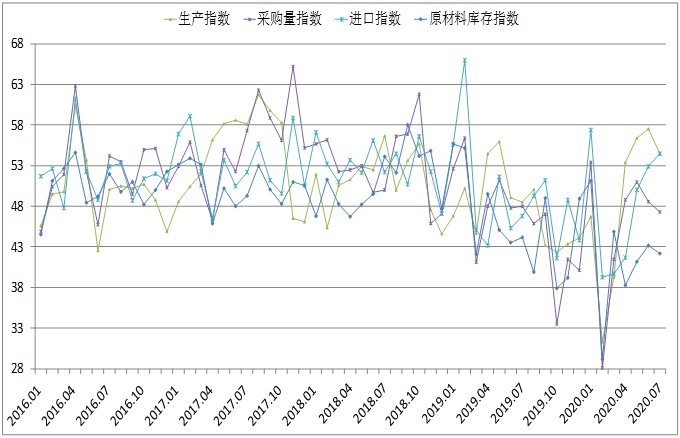

7月份,由于市场需求偏紧,以及洪水使原材料和产成品运输受限,钢厂生产增速有所放缓。生产指数为54.5%,较上月下降3.0个百分点,结束连续4个月环比上升势头。据中钢协统计,7月重点统计钢铁企业累计平均日产钢材环比下降1.09%,同比增长11.07%。

生产增速下降、物流受限使得钢厂原材料采购量下降,原材料库存在用大于购的情况下也加快消耗。采购量指数为47.3%,较上月下降1.3个百分点,原材料库存指数为43.2%,较上月下降1个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

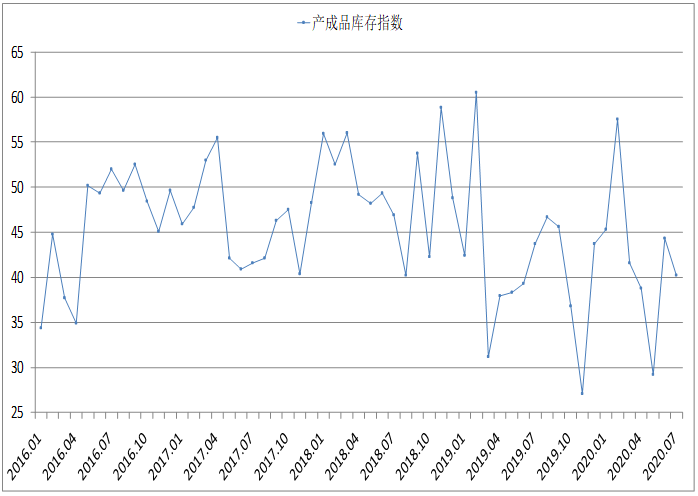

(三)钢厂库存有所下降

7月份,钢厂库存整体呈现减少趋势。由于洪涝灾害影响,多地产生建筑修缮用钢需求,工厂工地等得钢材需求也有所延后,随着雨季走向尾声,钢厂库存也逐步向社会转移,以备市场所需。产成品库存指数为40.2%,较上月下降4.1个百分点。

社会库存则呈现先增后降走势。7月上旬,全国20个城市5种钢材库存为1248万吨,结束连续10旬下降走势。至中旬时,20个城市5大品种钢材社会库存降至1213万吨,比上一旬微降0.6%。分品种来看,螺纹钢库存660万吨,增加6万吨;线材库存204万吨,减少5万吨;热轧卷板库存169万吨,减少3万吨;冷轧卷板库存120万吨,减少4万吨;中厚板库存87万吨,减少2万吨。值得关注的是,至7月中旬时社会库存比3月上旬峰值减少781万吨,下降38.6%,去库存效果较为明显。

图5 2016年以来产成品库存指数变化情况 (四)钢价震荡上升

(四)钢价震荡上升

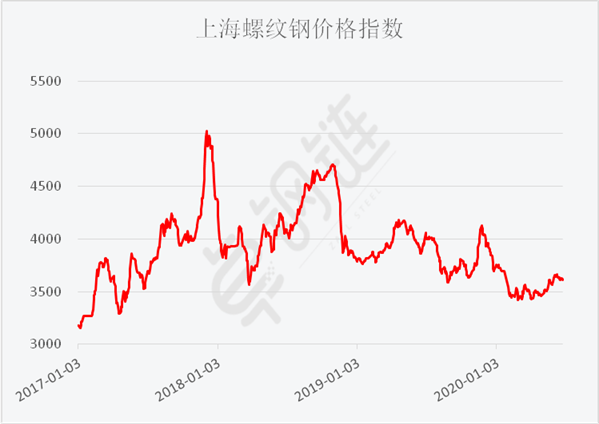

7月份,钢材价格小幅震荡,整体略有上升。上旬时钢材需求偏紧,价格整体平稳。下半月以来,钢市在后市预期向好的情况下震荡上行,钢价也有所上升。卓钢链数据显示,7月1日上海螺纹钢指数为3556元/吨,22日达到高点3673元/吨,随后震荡下行,28日上海螺纹钢指数为3621元/吨。比较来看,当前钢材价格低于去年同期水平,但在疫情得到有效防控、钢材需求回升后,钢厂效益仍能得到保障。据中钢协统计,6月份会员企业实现利润高于去年同期。

图6 2017年以来上海螺纹钢价格指数变化情况

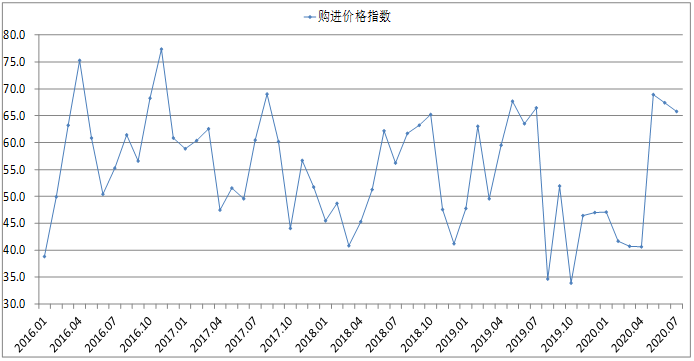

(五)原材料价格继续上升

7月份,原材料市场持续走强,除焦炭价格有所下降以外,其余各品种均有不同程度上升。购进价格指数为65.8%,连续3个月在65%以上运行,企业原材料成本继续增加。分品种来看,截至7月28日,河北地区普碳方坯价格为3380元/吨,较上月末上涨60元/吨;重庆地区废钢价格为2600元/吨,较上月末上涨20元/吨;山西地区二级焦炭价格1690元/吨,较上月末下降150元/吨;河南地区65-66品味碱性干基铁精粉价格为965元/吨,较上月末上升40元/吨;普式62%铁矿石指数为108.5美元/吨,较上月末上升4.15美元/吨。

图7 2016年以来购进价格指数变化情况

(六)资金面继续保持宽松

(六)资金面继续保持宽松

据央行数据,6月份人民币贷款增加1.81万亿元,同比多增1474亿元。6月份社会融资规模增量为3.43万亿元,比上年同期多8099亿元。6月末M2同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;M1比上年增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;M0同比增长9.5%。上半年净投放现金2270亿元。从信贷数据来看,6月份资金继续保持宽松态势,在内外部经济环境均存在较大压力的情况下,货币政策短期收紧概率较低。目前来看,国内整体经济复苏良好,尤其基建、房地产及大制造行业均保持相对稳定的开工,一方面因政策及资金的支持力度较大,另一方面也给经济带来了良好的延伸能力。当然,从长效经济发展来看,资金的推动带来的增长是全方位的,但随之而来的隐患能否消除,也是极为关键的要点。

二、后市研判

(一)后期钢材需求有所保障

进入8月份后,预计钢材市场需求趋于回升。一方面,南方洪灾造成多地大量建筑损毁,部分工厂工地停工,在雨季结束、洪灾消退后,预计钢材需求将在短期内加快释放。另一方面,房地产市场对钢材需求有较强支撑作用,1-6月份,房地产开发投资同比增长1.9%,1-5月份为下降0.3%,年内首次实现增长;1-6月份房屋新开工面积下降7.6%,降幅收窄5.2个百分点;房地产开发企业土地购置面积比同比下降0.9%,降幅比1-5月份收窄7.2个百分点;土地成交价款4036亿元,增长5.9%,增速回落1.2个百分点。从市场了解来看,房地产整体成交复苏,带动了整体施工的回暖,这对建材的整体需求起到了较为有力的支撑。综合来看,等雨季结束以后,修缮和建筑的工作需求十分迫切,基建和房地产会给钢材需求带来支撑。

(二)钢厂生产仍有上升空间

预计8月份,雨季将走向尾声,洪水也逐步消退,在洪灾引致需求、“金九银十”等因素叠加影响下,钢材市场将保持上行,虽然当前钢厂和社会仍持有大量库存,但在需求上升预期以及效益有所保障的带动下,钢厂生产仍有上升空间,日产水平或再创出新高。本月钢厂对后市预期趋于回升,生产活动预期指数较上月上升5.1个百分点至61.8%。

(三)钢厂原材料成本短期内存在上升压力

目前疫情仍在世界范围内蔓延,欧美国家重启经济后出现疫情复发问题,给其经济复苏带来变数。我国已成为大部分铁矿石的到货地。由于后期钢材需求预计增长的情况下,铁矿石需求也相应增加,自4月以来国内港口铁矿石库存呈下降态势,达到了近三年的新低。但铁矿石供给趋于偏紧,除澳大利亚以外的主要供货国受疫情影响均较为严重,其铁矿石供应存在较大不确定性。在供需此消彼长的情况下,铁矿石价格有所支撑,后期铁矿石价格或将高位上涨,钢厂原材料成本短期内仍存在上升压力。

综合来看,7月份,市场需求下滑趋势有所缓解,但整体仍然偏紧。钢厂生产保持上升势头,增速有所放缓。原材料和产成品价格均有上升。但钢厂和和社会对后市预期看好。预计8月份,随着雨季结束和洪灾消退,市场需求或加快释放,钢材生产继续上升,去库速度有所加快,钢价或震荡上行。铁矿石在需求增加、供给受限的情况下,价格或趋于上行。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)