网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2024年8月钢铁PMI显示:淡季特征仍较明显,钢铁行业继续走弱

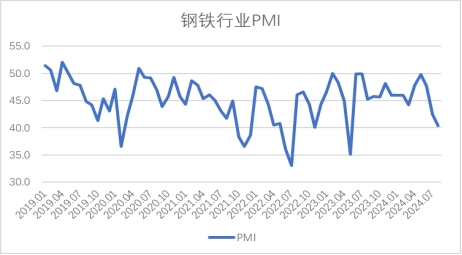

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年8月份为40.4%,环比下降2.1个百分点,显示钢铁行业继续走弱。分项指数变化显示,钢铁行业淡季特征仍较明显,市场需求下行有所持续,钢铁生产有所缩减,钢厂库存继续增加,原材料价格低位运行,钢材价格触底反弹。预计9月份,在需求旺季预期带动下,市场需求有所回升,钢铁生产小幅增长,原材料和钢材价格均有上升。

图1 2019年以来钢铁行业PMI变化情况

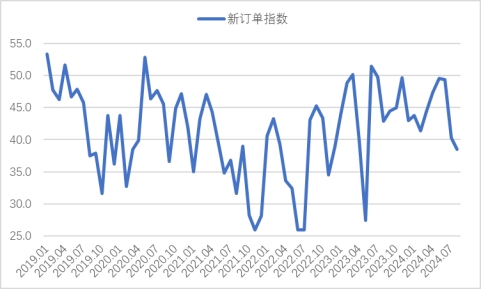

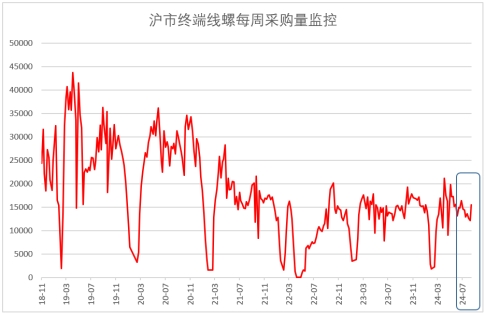

淡季特征仍较明显,需求下行有所持续。8月份,国内多地高温多雨天气持续,对钢铁市场需求的抑制作用依然存在,钢铁行业淡季特征仍较为明显。钢铁行业新订单指数为38.5%,较上月下降1.8个百分点,已降至较低水平,显示当前钢铁市场需求下行态势有所持续。据上海卓钢链了解,8月份建材市场需求表现清淡,多地市场仍在继续收缩。根据监测的沪市终端线螺采购数据来看,8月份上海终端采购量小幅下滑,环比下降7.4%。需要注意的是,临近月末,在传统旺季预期的带动下,市场采购端有回升迹象。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

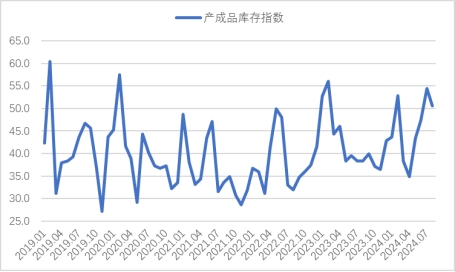

钢铁生产有所缩减,钢厂库存继续增加。8月份,由于市场需求较弱,企业生产积极性不足,加上新旧国标转换,部分企业自发检修减产等因素,钢铁生产整体有所缩减。生产指数为34.9%,较上月下降3.6个百分点,连续3个月环比下降。中钢协数据显示,8月上旬,重点统计钢铁企业日产粗钢200.34万吨,环比增长1.52%;日产生铁184.18万吨,环比增长2.92%;日产钢材183.91万吨,环比下降7.07%。到中旬时,日产粗钢199.34万吨,环比下降0.50%;日产生铁182.31万吨,环比下降1.02%;日产钢材187.88万吨,环比增长2.16%。整体来看,月内钢铁生产活动呈现下行态势,尤其需要关注的是,8月上、中旬的钢铁生产量较去年同期都有明显下降。此外,尽管8月供需两端都偏弱运行,但“旧国标”产品的加速抛售使得供需矛盾较为突出,钢铁去库效果不佳。产成品库存指数为50.6%,虽然环比有所下降,但依旧位于50%以上,显示钢厂库存继续增加。中钢协数据显示,重点统计钢铁企业库存量为1645.39万吨,比上一旬增加55.34万吨。

图4 2019年以来钢铁生产指数变化情况

图5 2019年以来钢铁产成品库存指数变化情况

采购端再度下滑,原料价格低位运行。8月份,随着生产端缩减,原材料采购也呈现较为明显的下滑,采购量指数为40.6%,较上月下降7.4个百分点,降至较低水平。采购端下滑使得原材料价格继续承压走弱。购进价格指数为19.6%,较上月下降1.2个百分点,连续2个月位于20%左右的低位。分品类来看,铁矿石市场经历了前期加速下行态势后,价格下降速度趋缓。焦炭市场在经历了多轮提降落地后,价格有明显下降。废钢市场也持续走低,在失去反向开票的支撑后,甚至出现了加速补跌现象。

图6 2019年以来钢铁购进价格指数变化情况

钢材价格触底反弹,当前仍处较低水平。8月份,由于需求端走弱,加上供需矛盾较为突出,钢材价格也呈现下降态势。上海螺纹钢价格指数显示,8月2日价格为3202元/吨,之后价格连续走低,8月15日降至3043元/吨,不仅是月底最低点,也创下2018年以来新低。之后受需求旺季预期刺激,价格触底反弹,价格触底后连续多日上涨,8月27日价格回升至3214元/吨,近3个月以来首次实现月内涨幅。尽管月内钢价跌幅全部收复,相比往年来说,当前钢价仍处于较低水平。

图7 2018年以来上海螺纹钢价格指数变化情况

预计9月份,钢材市场需求有所回升。9月份,各地高温多雨天气影响将逐步消退,钢铁行业传统旺季即将来临,下游需求有较好回升基础。此外外部因素也将对钢铁商品有一定正向影响,美联储降息概率上升,给全球资金流动性带来增量,国内将大概率继续保持流动性宽松状态,而且从阶段性金融市场调节政策来看,定向调节专项调节或成常态,这都有助于解决当前流动性向下沉淀困难的问题,利好于大宗商品市场。整体来看,9月份钢材市场需求预计有所回升。

钢铁生产小幅增长。8月份多个钢企主动开启检修减产等行为。在9月份需求预期回升的情况下,前期减产检修将陆续结束,加上当前原材料价格偏低,企业前期减少的生产或将在9月陆续恢复。预计9月份钢铁生产会小幅增长。

原料和钢材价格均有上升。原材料价格在经历了前期持续下行态势后,当前向下空间已经不大,加上预期9月需求端有所好转,企业生产回升,原材料采购也将有所增长,带动原料价格回升。当前钢材价格低位波动,但随着预期好转,以及抛售潮逐步到达尾声,预计9月份钢材价格也有一定回升空间。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)