网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2019年8月大宗商品价格再度回落

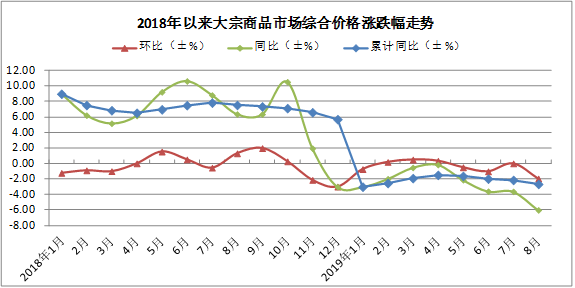

2019年8月,国内经济下行压力明显,大宗商品市场延续低迷态势,在高温多雨和台风天气的影响下,需求释放不及预期,而房地产调控政策整体呈现收紧态势,也对终端需求有一定抑制。市场供给仍在增加,只是在生产企业利润收窄以及各地环保限产趋严的作用下,供给增速有所下滑。流通环节商品库存压力继续增大,导致大宗商品市场价格再度出现回落。据中国物流信息中心市场监测,2019年8月份,大宗商品市场整体平均价格较上月回落2.0%,较去年同期回落6.0%。1-8月份累计平均价格较去年同期下降2.7%,降幅较1-7月份扩大0.6个百分点。

从主要行业来看,重点监测的五大行业价格均出现不同程度的回落。其中,化工产品和黑色金属价格跌幅最大,分别达到4.2%和3.6%。此外,成品油、原煤和有色金属价格较上月分别下降1.9%、0.9%和0.4%。具体来看:

黑色金属方面,虽然8月份限产仍然趋严,但市场对限产消息已在一定程度上产生免疫,且限产对距离北方市场较远的地区刺激力度较小;另一方面在企业产能置换和搬迁的过程中,存在产能扩张的现象,也盘活了部分僵尸产能,供给端持续增压。而在国内经济下行压力明显、中美贸易摩擦制约、高温多雨的季节等不利因素影响下,国内市场需求难有突破性增长,恢复不及预期。黑色金属市场短期供需矛盾表现突出,库存继续累积,市场价格未能延续上月回升趋势,8月份平均价格环比回落3.6%。

化工产品市场,国内工厂受环保压力和台风暴雨影响,开工率普遍偏低,供应偏紧。下游同样由于经济下行压力和天气因素影响,需求乏力,市场继续弱势运行。加之国际原油价格大幅下跌也导致国内化工产品价格走弱,8月国内化工产品平均价格已连续五个月呈环比下降走势,本月降幅达到4.2%,较上月扩大3.1个百分点,降幅为五个月以来最大值。

成品油方面,受美国页岩油产量上升、全球需求预期下滑、中美贸易关系变幻无常、美元指数回升等因素影响,8月份国际原油价格大幅走跌。受此影响,8月份国内成品油价格跟随下调。国内方面,炼厂装置开工率回升,供给压力增大,高温天气对汽油需求有一定支撑,但力度不及预期,而台风暴雨天气对柴油需求带来明显打压。综合来看,8月份国内成品油市场平均价格再次转跌,环比回落1.9%。

煤炭市场方面,经过半年的安全大检查之后,主产区煤管票等限制措施放松,并允许一定程度的超产存在,加之优质陕煤到港,缓解市场低硫高卡煤源,煤炭市场整体供应较前期相对宽松。虽然8月处于煤炭需求高峰,但下游需求不及预期,市场采购力度较弱,库存仍处于相对高位,当前市场供需关系仍然较为宽松。8月份煤炭市场平均价格下降0.9%,降幅较上月扩大0.4个百分点。

有色金属方面,国家统计局数据显示,1-7月份房地产投资、销售、资金等数据均呈现回落态势,加之中央提出“不将房地产作为短期刺激经济的手段”,房地产对有色金属需求的支撑作用进一步减弱。同时,汽车行业产销也呈持续下滑走势。供应端虽然增速有所放缓,但整体来看压力仍然较大。8月份,国内有色金属市场仍是供强需弱格局,价格延续前期颓势继续下跌,环比回落0.4%,降幅较上月收窄1.7个百分点。

- 上一篇:2019年9月大宗商品价格指数英文版

- 上一篇:2019年8月大宗商品价格指数英文版