网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍2017年一季度生产资料市场价格回升,库存下降

2017年一季度生产资料市场价格回升,库存下降

2017年开局良好,经济运行稳中有升。随着供给侧结构性改革的不断深化,生产资料市场迎来春天。一季度生产资料市场规模增速回升,供需矛盾缓解,库存下降,周转加快,价格回升,企业经营状况改善,利润也出现明显回升。

一、2017年一季度生产资料市场运行特点

(一)市场规模增速回升

在整体经济增速回升的带动下,生产资料市场生产销售状况有所改善。一季度社会生产资料销售总额可比增长6.8%,较去年同期上升0.3个百分点。

(二)供需矛盾有所缓解

生产活动恢复。一季度,企业生产经营活动,保持去年四季度以来的恢复势头,生产指数稳定在53%以上,平均水平高于去年同期2.4个百分点。进入3月份以来,企业开工率进一步提升,生产经营活动明显加快。3月份,生产指数较上月上升0.5个百分点,达到54.7%。企业原材料加快回补,用工需求增加。采购量指数上升2个百分点,达到53.4%。从业人员指数上升0.3个百分点,达到50%,连续3个月上升。供给侧主要指数均处在最近3年来的最高值,显示生产活动恢复势头较好。

市场需求改善。新订单指数延续去年下半年以来的持续回升态势,今年一季度保持在53%左右,平均水平高于去年同期3.2个百分点。3月份达到53.3%,为2014年8月份以来的最高值。外部需求也呈现改善迹象。新出口订单指数低迷走势明显改变,前3个月均保持在50%以上,并且持续回升,3月份达到51%,平均水平为50.7%,高于去年同期2.5个百分点。从调查来看,企业接单情况明显转好。反映订单不足的企业数量明显减少,3月份比重下降到38.8%,为近年来的最低值,较去年2月份创下的最高值下降20个百分点。

(三)流通领域库存下降,周转加快

从中国仓储指数情况来看,一季度指数呈现逐月回升走势,3月份达到54.5%,反映社会库存进出活动较为活跃。特别值得关注的是,3月份,在需求释放加快的推动下,期末库存指数环比有所回落,库存周转次数指数大幅回升至56.9%,环比上升8.9个百分点,创出自去年9月份以来的新高。表明企业进出库活动活跃,社会库存周转加快。分行业来看,与基建相关的钢材、建材、机械设备业务量均有大幅上涨;受春耕影响,化工产品需求也有显著回升。

从大宗商品库存指数情况来看,一季度也呈现出逐月下降走势。1-2月份环比分别下降0.53和3.23个百分点,表明受供给侧改革深化推进和终端需求回升影响,生产资料库存向市场转移较为顺畅,库存总量不断下降。从主要品种来看,钢材、煤炭和化工产品库存指数与去年同期相比有显著下降。

从中国物流信息中心调查的重点生产资料流通企业库存情况来看,1-2 月份,企业整体销售库存率与去年同期相比大幅增加,库存额明显高于去年,但库存量同比下降,量额走势不同步主要是受大宗商品价格上涨所影响。从主要品种看,煤炭、木材和机电设备类产品销售库存率有明显下降。

(四)市场价格小幅回升

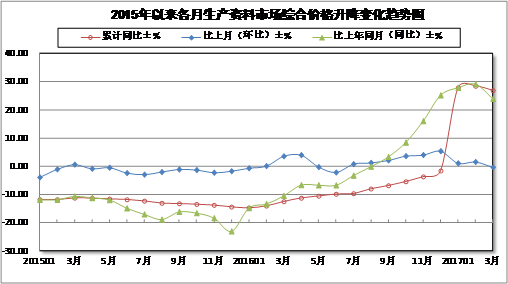

一季度经济开局良好,供需更缺均衡,行业基本面保持恢复性回升,结构优化继续深入发展。在此背景下,生产资料市场价格小幅上涨。据中国物流信息中心市场监测,1月份,市场价格环比上涨1.12%,同比上涨27.88%。2月份,春节假期过后,市场需求回暖,企业开工率提高,经济运行总体良好,生产资料市场价格延续小幅上涨走势,环比回升1.6%,涨幅较上月扩大0.48个百分点;同比上涨29.16%。3月份,受国际油价连续下跌影响,国内有色金属和成品油价格跟随下跌,生产资料市场价格环比微幅回落0.31%,同比上涨23.98%。整体来看,一季度价格与年初相比上涨了1.22%。

2015-2017年各月生产资料价格总指数变化情况表(±%)

|

指标 |

年份 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

环比 |

2015年 |

-3.88 |

-1.02 |

0.66 |

-0.82 |

-0.43 |

-2.34 |

-2.87 |

-1.97 |

-1.05 |

-1.27 |

-2.2 |

-1.68 |

|

2016年 |

-0.62 |

0.13 |

3.61 |

4.02 |

-0.21 |

-2.12 |

0.84 |

1.29 |

2.16 |

3.67 |

4.05 |

5.42 |

|

|

2017年 |

1.12 |

1.6 |

-0.31 |

|

|

|

|

|

|

|

|

|

|

|

同比 |

2015年 |

-11.79 |

-11.79 |

-10.59 |

-11.16 |

-11.87 |

-14.80 |

-16.98 |

-18.8 |

-16.08 |

-16.54 |

-18.32 |

-22.98 |

|

2016年 |

-14.73 |

-13.29 |

-10.38 |

-6.59 |

-6.63 |

-6.67 |

-3.2 |

-0.07 |

3.39 |

8.5 |

16.06 |

25.23 |

|

|

2017年 |

27.88 |

29.16 |

23.98 |

|

|

|

|

|

|

|

|

|

|

|

累计 同比 |

2015年 |

-11.79 |

-11.80 |

-11.22 |

-11.29 |

-11.54 |

-11.78 |

-12.27 |

-13.05 |

-13.20 |

-13.45 |

-13.76 |

-14.39 |

|

2016年 |

-14.73 |

-14.03 |

-12.47 |

-11.23 |

-10.52 |

-9.84 |

-9.64 |

-7.98 |

-6.83 |

-5.42 |

-3.69 |

-1.59 |

|

|

2017年 |

27.88 |

28.44 |

26.88 |

|

|

|

|

|

|

|

|

|

(五)企业经营成本下降

一方面是物流成本有所下降。2016年社会物流总费用与GDP的比率为14.9%,比去年同期下降1.1个百分点,连续三年有所下降,社会物流总费用进入回落期。这一比率的含义是单位GDP所消耗的物流费用,客观反映了我国物流活动与经济发展的关系和变化情况,从宏观角度来看,这一比率的下降表明单位GDP物流环节所消耗的各方面成本的节约。根据测算,2016年社会物流总费用与GDP的比率下降1.1个百分点,减少物流成本消耗超过8000亿元。

另一方面是企业自身经营成本下降。1-2月份,40 家重点生产资料流通企业中,每百元营业收入中的成本构成为 94.04%,比去年同期下降0.35个百分点。1-2月份企业支付的各项税费92.6亿元,比上年同期减少了40.2亿元,同比大幅下降76.66%,赋税压力明显缓解。

(六)企业效益好转

据对40家生产资料流通行业重点企业调查情况显示,1-2月份,企业整体营业收入打破下降趋势,转降为升;企业整体利润总额同比大幅回升;销售利润率和成本费用利润率等效益相关指标与去年同期相比均有所提高。

1-2月份,调查企业累计实现营业收入1852.6亿元,比去年同期增加256.2亿元,同比增长16.05%,结束了持续较长时间的下降走势。企业整体经营效益比去年同期大幅回升,其中销售毛利为110.3 亿元,比去年同期增加20.9 亿元,增长23.34%;利润总额为19.9 亿元,比去年同期增加10.3 亿元,同比增长107.43%;40 家企业平均劳动效率为61.57 万元/人,与去年同期的50.07 万元/人相比回升22.98%,平均劳动效率明显高于去年同期。

预计一季度,重点生产资料流通企业销售毛利率或将达到6.3%,利润总额同比增幅有望超过50%。

从PMI调查情况来看,企业经营状况也有所好转。大中小型企业PMI指数普遍上升。大型企业PMI上升明显,一季度平均水平53.1%,高于去年同期2.5个百分点。中型企业PMI前3个月稳定地保持在50%以上,平均水平高于去年同期1.6个百分点。小型企业PMI虽然继续处在50%以下,但走势稳中趋升,3月份上升明显,升幅超过2个百分点。企业整体向好,主要得益于市场需求改善,以及供给侧改革深入推进利好提振。

二、上半年生产资料市场展望

目前来看,宏观经济运行存在继续稳定向好的基础。一是外部环境相对较好。世界经济保持温和复苏态势,今年前两个月全球制造业PMI指数保持在52%以上,走势稳中有升。“一带一路”建设加快推进。“一带一路”倡议已经得到越来越多的国家响应和支持,预计在5月“一带一路”国际合作论坛峰会期间,将有一批重大合作项目落地。这种外部环境,有利于国内企业开拓国际市场,有利于拓展我国外部发展空间。二是从国内来看,供给侧改革加快,金融监管力度加大,虚拟经济降温,近日中国人民银行等部门联合发文,出台“关于金融支持制造强国建设的指导意见”,实体经济发展环境不断改善。同时有效投资仍将保持适度增长,对稳增长发挥重要作用。

从生产资料市场发展环境来看,行业需求有新亮点:一是固定资产投资增速将保持稳中有升。2017年,固定资产投资仍将是拉动经济增长的主要动力之一。围绕“一带一路”建设,我国境外施工项目增多,将带动我国固定资产投资的增速,2017年全国固定资产投资增速或将保持8%-10%左右。二是行业需求出现新亮点。中央召开农村工作会议,定调农业供给侧改革,政策层面扶持力度空前。农业供给侧改革,主要是实现农业、养殖业的绿色、安全与环保生产,提高抗灾能力和和物流业能力,因此必须大力增强上述方面的基础设施建设投资,比如加强优质农产品、环保型水利工程、标准农田、种子工程、现代渔港建设;建立与完善农产品质量安全检测及追溯体系、动植物保护等农业基础设施建设和公共服务;进行农业废弃物资源化利用、农业面源污染治理、规模化大型沼气、农业资源环境保护与可持续发展项目建设等。

而另一方面,虽然一季度供需矛盾有所缓解,但产能过剩状况并没有发生根本转变。随着生产资料价格的回升,企业盈利情况好转,生产积极性提高。3月份,钢铁行业生产指数继续上升,至52.0%,较2月份上升1.6个百分点,为2016年6月份以来的最高。与此同时,和生产相关的采购活动也继续呈现活跃态势,表明当前钢铁企业仍在加快备料,为后期扩大生产做准备。煤炭方面,两会期间的安全问题导致多数中小煤矿的生产被人为压制,环保生产检查、劳动安全检查、限制炮采火药等措施使得上游煤炭产量受到制约。两会结束以后,煤炭产量或将明显回升。整体来看,钢铁、煤炭等行业的产能总量依然较大,供大于求的问题依然存在。因此,二季度价格涨势不具备持续性。

综上所述,价格持续回升的前景并不乐观,预计后期钢铁,煤炭价格会逐步回归理性,有色、油品等因受其金融属性以及自身供需基本面良好等因素的影响,或仍有上涨空间。

执笔人:中国物流信息中心 李大为 董昱

- 上一篇:2017年生产资料市场运行情况分析

- 上一篇:需求好转,生产资料市场价格同比由负转正