网站首页

网站首页 PMI指数

PMI指数 物流信息

物流信息 物流科技

物流科技 生产资料

生产资料 钢铁信息

钢铁信息 能源信息

能源信息 中心介绍

中心介绍指数回到景气区间,经济向好回升基础巩固

——2024年10月份制造业PMI分析

中国物流信息中心 文韬

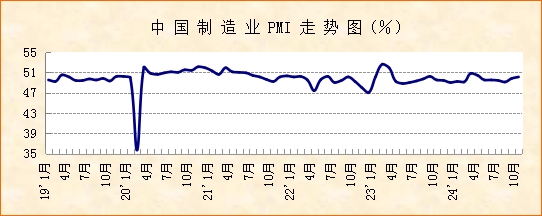

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年10月份中国制造业采购经理指数(PMI)为50.1%,较上月上升0.3个百分点,连续2个月上升,且在连续5个月运行在50%以下后回到景气区间。分项指数普遍上升,显示当前经济运行积极变化明显,市场需求改善,生产加快,上下游市场价格联动回升,基础原材料行业止降回稳,新动能保持平稳增长,企业预期乐观,经济向好回升基础继续巩固。

供需两端继续回升,增长动能稳步加强。10月份,随着存量政策加快落实,叠加一揽子增量政策持续落地,市场需求继续稳定恢复,改善明显。新订单指数为50%,较上月上升0.1个百分点;新出口订单指数为47.3%,较上月下降0.2个百分点。结合来看,当前外需延续放缓态势,但国内需求明显回升。企业调查显示,反映市场需求不足的制造业企业数量下降,比重较上月下降接近3个百分点。随着政策效应持续释放,市场需求趋稳回升,制造业企业生产活动加快,生产指数为52%,较上月上升0.8个百分点。整体来看,10月份,宏观政策调控效果持续显现,市场活力提升,供需联动明显,经济增长动能稳步加强。

原料价格上涨,产品价格趋稳回升。10月份,市场需求改善,企业生产活动加快,带动原材料采购回稳,拉动原材料价格上涨。采购量指数为49.3%,较上月上升1.7个百分点;购进价格指数为53.4%,较上月上升8.3个百分点,在连续3个月运行在50%以下后回到扩张区间。出厂价格指数为49.9%,较上月上升5.9个百分点。购进价格指数和出厂价格指数环比升幅都比较明显,也显示市场活力提升。

基础原材料行业止降回稳,新动能保持平稳增长。10月份,从行业来看,突出变化是基础原材料行业受政策因素带动止降回稳。基础原材料行业PMI为49.3%,较上月上升2.7个百分点,升幅较为明显,是制造业PMI整体上升的重要支撑。其中生产指数较上月上升接近6个百分点至52%左右,新订单指数较上月上升接近4个百分点至48%左右,显示基础原材料供需两端都有明显改善。新动能保持平稳增长。装备制造业PMI为51.3%,虽较上月下降0.7个百分点,仍运行在51%以上,且生产指数和新订单指数都保持在53%左右的较好水平。高技术制造业PMI为50.1%,较上月下降2.9个百分点,仍保持在扩张区间,其生产指数和新订单指数也都保持在扩张区间。此外,尽管消费品制造业PMI较上月下降1.6个百分点至49.5%,但生产指数和新订单指数都保持在扩张区间,显示消费品供需仍稳中有增。结合来看,10月份,制造业四大行业延续稳定向好运行态势。从细分行业来看,21个细分行业PMI中有12个高于50%,显示当前多数行业保持增长势头,经济回升协调性增强。

企业信心提振预期乐观,后市持续向好具备基础。10月份,随着存量政策和一揽子增量政策为宏观经济注入强劲动力,宏观经济延续回升向好态势。从历史数据来看,2005年以来,多数年份内10月制造业PMI低于9月水平,今年10月指数在9月基础上继续上升,凸显出宏观政策在稳增长方面的有效成果。四季度,随着各项政策继续协调推进,政策效能进一步释放,加上临近年末,居民消费活动更趋活跃,出口有国外圣诞节日带动,制造业持续向好运行具备基础。目前,企业信心提振,后市预期乐观。生产经营活动预期指数为54%,较上月上升2个百分点。企业原材料储备和劳动力扩张积极,以备后市生产活动所需。原材料库存指数为48.2%,较上月上升0.5个百分点,从业人员指数为48.4%,较上月上升0.2个百分点,两个指数均创今年以来新高。综合来看,随着各项政策加力增效,经济运行积极变化明显,市场活力增强,企业信心提振,经济回升向好基础巩固,实现全年经济增长目标可期。